La presentación de información exógena es un proceso clave que, en diversas circunstancias, deben cumplir las empresas y personas naturales contribuyentes o no del impuesto de industria y comercio en Bogotá, los agentes de retención de ese gravamen, los sujetos de tales retenciones y otros. Esta obligación fiscal es fundamental para asegurar la transparencia y el correcto reporte de actividades económicas ante las autoridades tributarias.

¿Qué es la Información Exógena?

La información exógena es el conjunto de datos que los sujetos obligados deben reportar a la Secretaría Distrital de Hacienda de Bogotá sobre sus operaciones económicas, financieras y comerciales. Estos reportes permiten a las autoridades realizar un control efectivo de la tributación y detectar posibles evasiones fiscales.

Plazos de Presentación

Para el año 2024, las fechas de presentación de la información exógena en Bogotá están claramente establecidas y es crucial cumplir con ellas para evitar sanciones. Las personas responsables deben presentar la información correspondiente entre el 20 y el 30 de agosto de 2024, según el último dígito de la cédula o el NIT:

Es importante estar atentos a estos plazos y preparar con anticipación toda la documentación necesaria.

Forma de Presentación

La información exógena debe ser presentada en medios magnéticos, siguiendo los formatos y especificaciones técnicas establecidas por la Secretaría Distrital de Hacienda. Es fundamental asegurarse de que los reportes cumplan con todos los requisitos técnicos para evitar rechazos y posibles sanciones. La forma de presentación incluye:

1. Archivos en formato XML: Es el formato estándar requerido para la mayoría de los reportes.

2. Firmas digitales: Todos los documentos deben estar debidamente firmados digitalmente para garantizar su autenticidad y validez.

3. Plataforma en línea: La presentación se realiza a través de la plataforma habilitada por la Secretaría Distrital de Hacienda, donde se deben cargar los archivos correspondientes.

Consecuencias de No Cumplir

No cumplir con la presentación de la información exógena en los plazos establecidos puede resultar en sanciones económicas significativas y otros inconvenientes legales. Las multas por omisión o presentación extemporánea pueden afectar gravemente las finanzas de una empresa o persona natural. Además, la falta de cumplimiento puede derivar en investigaciones y auditorías fiscales.

En BéndiksenLaw entendemos la importancia de cumplir con todas las obligaciones fiscales y tributarias y así evitar sanciones y mantener la tranquilidad de nuestros clientes. Nuestro equipo de expertos en derecho tributario está listo para asesorar y acompañar a su empresa en todo el proceso de presentación de la información exógena.

No deje que las obligaciones fiscales lo tomen por sorpresa. Contáctenos para recibir una asesoría personalizada y asegurarse de cumplir con la presentación de la información exógena en Bogotá.

En un mundo globalizado, las empresas con operaciones en múltiples países enfrentan desafíos únicos en términos de cumplimiento fiscal. Una de las áreas más críticas es la de los precios de transferencia, que se refiere a los precios a los que las empresas del mismo grupo realizan cualquier tipo de transacción entre sí, como compra y venta de productos o de activos, prestación de servicios, otorgamiento de créditos, entre otras. La adecuada planificación fiscal internacional es clave para optimizar estos precios de transferencia y asegurar la eficiencia y cumplimiento normativo.

¿Qué son los Precios de Transferencia?

Los precios de transferencia son los precios a los que se realizan transacciones entre empresas que pertenecen al mismo grupo empresarial, pero que operan en diferentes jurisdicciones. Este mecanismo es esencial para la correcta distribución de ingresos y gastos entre las diversas entidades de un grupo empresarial, asegurando que se refleje de manera justa y acorde a las leyes fiscales de cada país.

La Importancia de la Planificación Fiscal Internacional

Una planificación fiscal internacional eficaz permite a las empresas no sólo cumplir con las regulaciones locales e internacionales, sino también optimizar su carga fiscal. En Colombia, el marco regulatorio de precios de transferencia busca la transparencia y el justo aporte tributario, alineado con las prácticas de la OCDE. Sin embargo, sin una estrategia adecuada, las empresas pueden enfrentarse a ajustes fiscales significativos y sanciones.

Una estrategia bien planificada de precios de transferencia puede ofrecer varios beneficios, como la reducción de riesgos legales y financieros, optimización fiscal y mejora en la planificación empresarial y financiera. Al estar al día con las regulaciones fiscales, las empresas pueden evitar costosas sanciones y litigios. A través de una estrategia efectiva, es posible lograr una carga tributaria eficiente, maximizando así la rentabilidad del grupo empresarial.

En BéndiksenLaw comprendemos la complejidad del entorno fiscal global y ofrecemos servicios especializados en precios de transferencia. Analizamos las políticas actuales de precios de transferencia de su empresa y sugerimos ajustes para alinearlos con las prácticas recomendadas a nivel internacional. Además, asistimos en la preparación de toda la documentación necesaria para cumplir con las regulaciones colombianas y reducir el riesgo de ajustes impositivos.

Si su empresa opera a nivel internacional y busca optimizar su estrategia de precios de transferencia, contacte a BéndiksenLaw. Nuestros expertos están listos para ayudarlo a navegar por las complejidades del entorno fiscal internacional y asegurar que su empresa cumpla con todas las normativas mientras maximiza su eficiencia fiscal.

El panorama regulatorio de los alimentos en Colombia ha sido objeto de una significativa transformación en los últimos años, especialmente con la implementación de la Resolución 810 de 2021, modificada posteriormente por las Resoluciones 2492 de 2022 y 254 de 2023. Estas regulaciones establecen requisitos específicos para la declaración de nutrientes, la tabla de información nutricional y los sellos frontales de advertencia en los alimentos comercializados en el país.

Declaración de Nutrientes

La declaración de nutrientes es un componente esencial de estas regulaciones. Este apartado exige que los fabricantes de alimentos incluyan información detallada sobre el contenido de nutrientes en sus productos. Esto incluye macronutrientes como carbohidratos, proteínas y grasas, así como micronutrientes, tales como vitaminas y minerales. La finalidad de esta declaración es proporcionar a los consumidores una visión clara y precisa del valor nutricional de los alimentos que consumen, facilitando decisiones informadas y saludables.

Tabla de Información Nutricional

La tabla de información nutricional complementa la declaración de nutrientes, proporcionando un formato estructurado y fácil de entender para la presentación de estos datos. Esta tabla debe incluir información sobre el valor energético, la cantidad de grasas totales y saturadas, colesterol, sodio, carbohidratos totales, fibra dietética, azúcares totales y añadidos, proteínas, y ciertos micronutrientes esenciales.

Las modificaciones introducidas por la Resolución 2492 de 2022 y la Resolución 254 de 2023 han refinado los requisitos para la tabla de información nutricional, asegurando que sea más comprensible y útil para los consumidores. Por ejemplo, se ha especificado el tamaño de la fuente y el formato que debe seguir la tabla, garantizando que sea fácilmente legible y accesible para todos.

Sellos Frontales de Advertencia

Uno de los aspectos más visibles y debatidos de estas regulaciones son los sellos frontales de advertencia, representados por sellos negros octagonales. Estos sellos son obligatorios para los productos que contienen niveles elevados de ciertos componentes que pueden ser perjudiciales para la salud si se consumen en exceso, tales como azúcares añadidos, sodio y grasas saturadas.

El propósito de estos sellos es alertar a los consumidores de manera rápida y eficaz sobre los posibles riesgos asociados con el consumo de estos productos. De acuerdo con la normativa, los alimentos que superen los límites establecidos para estos nutrientes deben llevar uno o varios sellos de advertencia en la parte frontal del envase.

Es importante tener en cuenta que a partir del 15 de junio de 2024, todos los alimentos comercializados en Colombia deberán cumplir con lo establecido en las Resoluciones 810 de 2021, 2492 de 2022 y 254 de 2023. Los productos que no se ajusten a estas regulaciones deberán ser retirados del mercado, salvo aquellos que tengan autorización específica para agotar sus etiquetas existentes.

La implementación de estas resoluciones plantea desafíos importantes para los fabricantes y comercializadores de alimentos, que deberán adaptarse a estos requisitos. Es fundamental que las empresas realicen un análisis cuidadoso de estas regulaciones para asegurar que sus etiquetas cumplan con todas las disposiciones aplicables.

En este contexto, contar con el asesoramiento adecuado es crucial. En BéndiksenLaw, hemos asesorado a empresas multinacionales en temas de regulaciones de alimentos y aditivos, ayudándoles a navegar por el complejo panorama normativo colombiano. Si necesita asistencia para garantizar el cumplimiento de estas nuevas regulaciones, no dude en contactarnos.

La reforma tributaria de 2022 introdujo, con efectos a partir del 1 de noviembre de 2023, un gravamen catalogado como saludable, denominado impuesto a los productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas (en adelante el “ICUI”).

EXPOSICIÓN DE MOTIVOS EN LA INICIATIVA ENVIADA AL CONGRESO

El ICUI no persigue fines recaudatorios, propiamente dichos.

De conformidad con la exposición de motivos de la iniciativa de ley enviada al Congreso:

“Por otro lado, los alimentos ultraprocesados, también conocidos como ‘comida chatarra’, han sido causales de enfermedades crónicas no transmisibles, como la hipertensión, obesidad, diabetes y algunos tipos de cáncer, generando un gasto al sistema de salud de, aproximadamente, 25 billones de pesos anuales (2,1% del PIB) (Portafolio, 2022).

“Una forma de reducir las externalidades negativas asociadas al consumo de las bebidas azucaradas y los alimentos ultraprocesados es implementar un impuesto sobre el consumo de estos productos. Este tipo de impuestos corresponden a una medida pigouviana, y generalmente se usan para reducir el consumo de algunos bienes que resultan en externalidades negativas sobre la salud de la población, con el fin de reducir los gastos del sistema de salud asociados a la incidencia de enfermedades derivadas del consumo de bebidas azucaradas y alimentos ultraprocesados y mejorar el bienestar de la población.”

Como se aprecia, el ICUI está previsto para corregir la externalidad negativa derivada del consumo de la comida chatarra sobre la salud de la población a través de dos mecanismos: el desincentivo del consumo de los mismos y la generación de recursos públicos que contribuyan a financiar los requerimientos del sistema de salud derivados de enfermedades relacionadas.

LAS NORMAS DEL ESTATUTO TRIBUTARIO

El ICUI se regula en los artículos 513-6 a 513- 13 del Estatuto Tributario.

De conformidad con estas disposiciones, las características principales del ICUI son las siguientes:

Sujeto Activo

El sujeto activo de este impuesto es la Dirección de Impuestos y Aduanas Nacionales.

Sujetos Pasivos

Son responsables del ICUI el productor y/o el importador de estos productos, según el caso.

Hecho Generador

Salvo por las exportaciones y ciertas donaciones que se exceptúan, el hecho generador del ICUI está constituido por:

La producción, la venta, el retiro de inventarios o los actos que impliquen la transferencia de dominio a título gratuito u oneroso se estos productos.

La importación de los referidos productos comestibles.

Sin embargo, cabe destacar que este impuesto no grava todos los productos comestibles de referencia, sino exclusivamente aquellos que como ingredientes se les haya adicionado azúcares, sal/sodio y/o grasas y su contenido en la tabla nutricional supere los siguientes valores:

Para calcular los porcentajes establecidos en la tabla se procederá́ de acuerdo con el Parágrafo 1 del artículo 513-6 del Estatuto Tributario. El parágrafo 1, además de establecer el procedimiento para determinar los valores, hace una precisión sumamente importante, consistente en que, tratándose de bienes importados, los valores de contenido de sodio, azucares y/o grasas saturadas en la tabla nutricional deben informarse en la declaración de importación. Es decir, será con base en los valores contenidos en la línea 90 de la declaración de importación que, al momento de la nacionalización, se determinará si procede o no el pago del ICUI.

Pero, como limitación adicional, únicamente los bienes de las siguientes partidas y subpartidas arancelarias están sujetas al ICUI, en la medida en que contengan sodio, azúcares o grasas saturadas de conformidad con las definiciones a que más adelante hacemos referencia:

Base Gravable

La base gravable del impuesto está constituida por el precio de venta.

En el caso de donación o retiro de inventario, la base gravable es el valor comercial.

En el caso de las mercancías importadas la base gravable sobre la cual se liquida el ICUI será la misma que se tiene en cuenta para liquidar los tributos aduaneros, adicionados con el valor de este gravamen.

Tratándose de productos terminados producidos en zona franca, la base gravable será el valor de todos los costos y gastos de producción de conformidad con el certificado de integración más el valor dé los tributos aduaneros. Cuando el importador sea el comprador o cliente en territorio aduanero nacional, la base gravable será el valor de la factura más los tributos

aduaneros.

Tarifa

La tarifa del impuesto se determina de la siguiente manera:

Causación

El ICUI se causa así:

Definiciones:

El artículo 513-6 del Estatuto Tributario contiene las siguientes definiciones:

Los productos ultraprocesados son formulaciones industriales elaboradas a partir de sustancias derivadas de los alimentos o sintetizadas de otras fuentes orgánicas. Algunas sustancias empleadas para elaborar los productos ultraprocesados, como grasas, aceites, almidones y azúcar, derivan directamente de alimentos. Otras se obtienen mediante el procesamiento adicional de ciertos componentes alimentarios, como la hidrogenación de los aceites (que genera grasas trans tóxicas), la hidrólisis de las proteínas y la ''purificación" de los almidones. La gran mayoría de los ingredientes en la mayor parte de los productos ultraprocesados son aditivos (aglutinantes, cohesionantes, colorantes, edulcorantes, emulsificantes, espesantes, espumantes, estabilizadores, ''mejoradores" sensoriales como aromatizantes y saborizantes, conservadores, saborizantes y solventes).

Los productos ultraprocesados son formulaciones industriales principalmente a base de sustancias extraídas o derivadas de alimentos, además de aditivos y cosméticos que dan color, sabor o textura para intentar imitar a los alimentos. Tienen un elevado contenido en azúcares añadidos, grasa total, grasas saturadas y sodio, y un bajo contenido en proteína, fibra alimentaria, minerales y vitaminas, en comparación con los productos, platos y comidas sin procesar o mínimamente procesados.

Se entenderá por producto ultraprocesado que se les haya adicionado sal/sodio; aquellos a los que durante el proceso de elaboración se haya utilizado como ingrediente o aditivo cualquier sal o aditivo que contenga sodio o cualquier ingrediente que contenga sales de sodio agregadas.

Se entenderá por producto ultraprocesado que se les haya adicionado grasas; aquellos a los que durante el proceso de elaboración se haya utilizado como ingrediente grasas vegetales o animales, aceites vegetales parcialmente hidrogenados (manteca vegetal, crema vegetal o margarina) e ingredientes que los contengan agregados.

Se consideran azúcares añadidos los monosacáridos y/o disacáridos que se adicionan durante el procesamiento de alimentos o se empaquetan como tales, e incluyen aquellos contenidos en los jarabes, en los concentrados de jugos de frutas o vegetales.

Se entenderá por producto alimenticio procesado y/o ultraprocesado que se les haya adicionado azúcares, aquellos a los que durante el proceso de elaboración se les hayan añadido azúcares según la definición del inciso anterior.

Consideraciones Adicionales

Las operaciones anuladas, rescindidas o resueltas de los bienes gravados con el ICUI darán lugar a un menor valor a pagar del impuesto, sin que otorgue derecho a devolución.

El ICUI constituye para el comprador un costo deducible en el impuesto sobre la renta como mayor valor del bien, en los términos del artículo 115 del Estatuto Tributario.

El ICUI no genera impuestos descontables en el impuesto sobre las ventas - IVA.

El ICUI deberá estar discriminado en la factura de venta, independientemente de la discriminación que del impuesto sobre las ventas - /VA se haga en la misma.

El periodo gravable para el ICUI será bimestral. Los periodos bimestrales son: enero-febrero, marzo-abril, mayo-junio, julio-agosto, septiembre-octubre, noviembre-diciembre.

Los plazos para la presentación de la declaración y pago del ICUI, diferentes al ICUI correspondiente a las importaciones, serán los siguientes:

El plazo para efectuar el pago de los impuestos correspondientes al bimestre de noviembre-diciembre de 2023 se extenderá del 10 al 23 de enero de 2024, de acuerdo con el último dígito del NIT.

En el caso de importaciones, el impuesto se liquidará y pagará conjuntamente con la liquidación y pago de los tributos aduaneros, utilizando los formularios 500, 505 y 690.

No habrá lugar a la presentación de la declaración del ICUI en los periodos en los cuales no se hayan realizado operaciones sometidas a dichos impuestos.

La sanción por falta de pago del ICUI será del 20% del valor del impuesto que ha debido pagarse o el 10% de los ingresos brutos que figuren en la última declaración de este impuesto.

CONCEPTOS DE LA DIAN

Con respecto a este impuesto, la DIAN ha emitido diversos conceptos, de entre los cuales destacamos los siguientes puntos:

No es responsable del ICUI el fabricante de los insumos o ingredientes utilizados para elaborar los productos sometidos a los mismos, como sería el caso -a modo de ejemplo- del productor de azúcar, grasas, aceites y almidones. Lo anterior, salvo que dichos insumos o ingredientes, individualmente considerados, correspondan a bebidas ultraprocesadas azucaradas (incluyendo los concentrados, polvos y jarabes) o a productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas en los términos definidos por la Ley.

Los insumos o ingredientes utilizados para elaborar los productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas no están gravados con el ICUI, salvo que dichos insumos o ingredientes, individualmente considerados, correspondan a productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas en los términos definidos por la ley.

La base gravable del ICUI en la importación consiste en la sumatoria del valor en aduana, los derechos de aduana, otros derechos, impuestos o recargos percibidos en la importación o con motivo de la importación y el IVA.

Es imprescindible que se reúnan todos los presupuestos de orden legal para que un producto se considere gravado con el ICUI, siendo uno de tales que el producto sea comestible. Al respecto, en el Diccionario de la lengua española se encuentra lo siguiente:

i) Es «comestible» aquello que se puede comer.

ii) «Comer» implica «Masticar y deglutir un alimento sólido» .

Por lo tanto, los suplementos dietarios y polvos para reconstituir que estén diseñados para ser ingeridos de manera líquida, para los propósitos aquí analizados no se consideran comestibles. Por lo tanto, no generan el ICUI.

En relación con el sodio, el legislador no distinguió entre el sodio adicionado de aquel que naturalmente hace parte del producto comestible.

En relación con los azúcares y grasas, únicamente se tienen en cuenta los azúcares libres y las grasas saturadas. Por ende, para efectos impositivos, no se debe de tener en cuenta los azúcares y grasas diferentes de los anteriores y que hagan parte del producto comestible.

Para ilustrar lo anterior: Si un producto comestible en su estado natural tiene 299 miligramos de sodio por cada 100 gramos y se le adicionan 2 miligramos de sodio por cada 100 gramos, superaría el valor a partir del cual dicho producto se considera gravado con el ICUI (≥ 300 miligramos por 100 gramos).

Las definiciones contenidas en el artículo 513-6 del Estatuto Tributario sobre productos procesados y/o ultraprocesados que «se les haya adicionado sal/sodio» , «se les haya adicionado grasas» y «se les haya adicionado azúcares» no son acumulativas, aunque puedan concurrir entre sí; por ende, bastará con que se concrete alguna de ellas para efectos del ICUI.

La información relacionada con el ICUI se debe incluir en el XML de la factura electrónica, bajo el Código 35

A partir del primero (1) de diciembre de 2023 la discriminación (...) se deberá realizar en los términos que contempla el anexo técnico de factura electrónica de venta versión 1.9

Finalmente, si bien no es un concepto propiamente dicho, en un documento relativo a los efectos inflacionarios del ICUI, la DIAN manifestó que los productos gravados con el ICUI serán aquellos que, como ingredientes, se les haya adicionado azúcares, sal/sodio o grasas suficientes para llevar el sello frontal de advertencia establecido por el Ministerio de Salud.

CONCLUSIÓN

Las normas del Estatuto Tributario y los conceptos emitidos por la DIAN, arriba comentados, dejan abiertos un buen número de temas.

BéndiksenLaw cuenta con la experiencia y el equipo para asistirles con las inquietudes que puedan ustedes tener con respecto a este gravamen. contactarnos.

Este miércoles tuvimos el privilegio de ser representados en AndinaPack 2023 con la participación de Sebastián Béndiksen, socio director de BéndiksenLaw, en el Foro Legal “¿Cómo las Herramientas Legales Pueden Contribuir a la Circularidad?" Sebastián, con su experiencia en el sector de alimentos y aditivos, abordó un tema crucial: el cumplimiento de las regulaciones y los requisitos de etiquetado en la industria alimentaria.

Su presentación profundizó en cómo un conocimiento exhaustivo de las normativas de alimentos y etiquetado es fundamental para operar con éxito en el mercado colombiano. Sebastián enfatizó que, más allá de cumplir con una obligación legal, el adherirse a las normas vigentes es una garantía de calidad y confianza para los consumidores y una salvaguardia contra posibles sanciones. Destacó la responsabilidad de las empresas de mantenerse actualizadas y en conformidad con la legislación para asegurar su continuidad y crecimiento en el mercado.

La intervención de Sebastián no solo sirvió para ilustrar la importancia del cumplimiento normativo, sino también para subrayar cómo BéndiksenLaw, con su equipo experto y dedicado, puede ser un aliado estratégico en este proceso y consideramos que estar al día con las regulaciones no es solo una cuestión de cumplimiento, sino también una oportunidad para mejorar las prácticas empresariales y fortalecer la confianza en el mercado. A través de la asesoría y orientación legal que ofrecemos, ayudamos a las empresas a navegar en el complejo entramado legal que rige la industria alimentaria.

Nuestro compromiso con la excelencia y la integridad en el asesoramiento legal nos motiva a seguir participando activamente en eventos como Andina Pack, donde podemos compartir nuestros conocimientos y aprender de otros líderes de la industria.

Invitamos a quienes estén interesados en estos temas a visitar nuestro sitio web para más información y descubrir cómo podemos apoyarles en cumplir con las regulaciones de alimentos y etiquetado, un paso clave para asegurar el éxito y la sostenibilidad de sus operaciones en el mercado colombiano.

BéndiksenLaw se enorgullece de anunciar su reciente membresía en la Cámara de Comercio de los Estados Unidos, una organización líder a nivel mundial en la promoción de los intereses empresariales. Con su lema de abogar, conectar, informar y luchar por el crecimiento empresarial y el éxito, esta afiliación marca un hito significativo para nuestra firma.

La Cámara de Comercio de EE. UU., conocida por ser la organización empresarial más grande del mundo, abarca desde pequeñas empresas y cámaras de comercio locales hasta asociaciones industriales líderes y corporaciones globales. Para BéndiksenLaw, unirse a esta prestigiosa red significa acceder a una plataforma incomparable de conexiones comerciales, oportunidades de aprendizaje y una voz más fuerte en la defensa de políticas favorables al comercio y la inversión.

En BéndiksenLaw, siempre hemos estado comprometidos con el crecimiento y la innovación, y esta nueva asociación con la Cámara de Comercio de EE. UU. nos permite expandir aún más nuestro alcance y capacidades. Este paso es una afirmación de nuestra dedicación a proporcionar servicios legales de calidad internacional y de nuestro deseo de impulsar el crecimiento económico y la prosperidad tanto en Colombia como en el escenario global.

Invitamos a nuestros clientes y socios a descubrir cómo esta nueva alianza estratégica puede beneficiar a sus negocios. Juntos, con el apoyo y los recursos de la Cámara de Comercio de EE. UU., estamos listos para enfrentar los desafíos del mañana y abrir nuevos caminos en el mundo del comercio y la inversión internacional.

contactarnos para saber más sobre cómo podemos ayudarle a aprovechar al máximo esta emocionante nueva etapa para BéndiksenLaw.

En el complejo mundo empresarial y tributario colombiano, los Precios de Transferencia desempeñan un papel crucial. Las empresas multinacionales que realizan transacciones entre sí deben cumplir con este régimen para asegurar una tributación justa. Aquí, en BéndiksenLaw, desglosamos las obligaciones y fechas límite que debes tener en cuenta para el próximo diciembre de 2023.

Los Precios de Transferencia se centran en asignar valores a las transacciones entre empresas relacionadas en diferentes jurisdicciones. En Colombia, estas obligaciones aplican a empresas que realicen operaciones con entidades vinculadas en el exterior, en zonas francas o en jurisdicciones de baja imposición.

Obligaciones formales: ¿Qué debes hacer?

Declaración Informativa: Empresas con patrimonio superior a 100,000 UVT o ingresos anuales superiores a 61,000 UVT deben presentarla.

Informe Local: Si las operaciones con vinculados económicos superan los 45,000 UVT o involucran entidades en jurisdicciones de baja o nula imposición, se requiere la presentación de este informe.

Informe Maestro: Para contribuyentes que consolidan estados financieros en grupos multinacionales.

Informe País por País: Aplicable a la casa matriz o corporativo del grupo multinacional, su presentación es necesaria para aquellos que cumplen con ciertos supuestos.

Fechas límite en diciembre: Actúa con anticipación

Del 11 al 22 de diciembre, según el último dígito del NIT, las empresas deben presentar los informes maestro y país por país ante la DIAN, correspondientes al año gravable 2022. Ignorar estas fechas puede resultar en sanciones y problemas legales.

Claudia González Béndiksen, socia de BéndiksenLaw, enfatiza: "Cumplir con estas obligaciones es esencial para asegurar una tributación justa y evitar sanciones. Las empresas deben estar al tanto de los requisitos para contribuir a un entorno empresarial transparente y justo en Colombia."

Informe Maestro – Año Gravable 2022

Informe País por País – Año Gravable 2022

¡Actúa ahora! Asegúrate de cumplir con estas fechas límite para mantener la transparencia y justicia en tus transacciones empresariales.

¿Necesitas orientación? Contáctenos a BéndiksenLaw hoy mismo.

Descubriremos sobre el Compliance legal de criptoactivos en empresas colombianas de la mano de Sebastián Béndiksen, socio director de BéndiksenLaw y especialista en derecho corporativo. Sebastián comparte con nosotros su experiencia y consejos claves sobre el tema, nos guía a través de las implicaciones legales y la responsabilidad de los administradores en este ámbito en constante evolución.

En este webinar exclusivo se explora el panorama legal actual de las criptomonedas en Colombia, las medidas de seguridad necesarias, y las implicaciones fiscales que se deben tener en cuenta.

No te pierdas la oportunidad de obtener información valiosa y despejar tus dudas sobre el compliance de criptoactivos en empresas colombianas.

Recuerda que en BéndiksenLaw encontrarás el respaldo y asesoría necesaria para navegar exitosamente en las implicaciones y responsabilidades legales. ¡No dudes en contactarnos!

¿Estás interesado en aprender más sobre el compliance legal de criptoactivos y cómo se aplica a las empresas en Colombia? Si es así, ¡tenemos una gran noticia para ti! Estamos organizando un emocionante webinar que se llevará a cabo el 6 de junio a las 10:30 am, donde profundizaremos en los conocimientos esenciales que toda empresa colombiana debe tener en cuenta en el mundo de los criptoactivos. Si deseas mantener tu negocio al día y asegurarte de cumplir con todas las regulaciones, este webinar es para ti. ¡Sigue leyendo para obtener más información!

Detalle del evento:

Fecha: 6 de junio de 2023

Hora: 10:30 am (hora de Colombia)

En este webinar nuestro socio director, Sebastián Béndiksen, nos brindará información valiosa y práctica sobre cómo las empresas en Colombia pueden abordar los desafíos y oportunidades relacionados con los criptoactivos de manera segura y en cumplimiento de las regulaciones.

¿Quién debería asistir?

Este webinar está diseñado para empresarios, directores, gerentes, profesionales legales y cualquier persona interesada en comprender los aspectos legales y regulatorios de los criptoactivos en el contexto colombiano. No importa si ya tienes experiencia en el tema o si eres nuevo en el mundo de los criptoactivos, este evento te brindará información valiosa y actualizada.

Inscripción:

Para unirte a nuestro webinar, simplemente entra a https://eventograma.com/compliance-legal-de-criptoactivos/ y completa el formulario de inscripción. El registro es gratuito, pero el cupo es limitado, así que asegúrate de reservar tu lugar lo antes posible.

No te pierdas esta oportunidad de adquirir conocimientos esenciales sobre compliance legal de criptoactivos y cómo aplicarlos a tu empresa en Colombia. El webinar del 6 de junio a las 10:30 am será una oportunidad invaluable para mantenerte actualizado y asegurarte de cumplir con las regulaciones en el mundo de los criptoactivos. Regístrate ahora y reserva tu lugar. ¡Te esperamos!

El 13 de diciembre de 2022, Colombia promulgó la Ley 2277, que contiene la reforma tributaria más reciente, la cual entró en vigencia el 1 de enero de 2023 con algunas excepciones. En este artículo, nuestro nuevo Director de Derecho Tributario explica varios temas de interés para nuestros clientes.

I. Tasa Mínima de Tributación.

Inspirada por las recomendaciones del Segundo Pilar de las reglas anti-erosión de la base global (GloBE) bajo la iniciativa BEPS de la OCDE, la reforma tributaria establece una nueva tasa mínima de tributación del 15% para los contribuyentes personas jurídicas, incluidos los contribuyentes que operan en zonas francas. Esta tasa mínima no se aplica a las personas jurídicas sin residencia en el país.

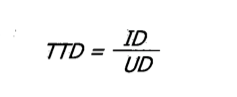

Esta tasa mínima, llamada Tasa de Tributación Depurada (TTD), se calcula a partir de la utilidad financiera del contribuyente, depurada con ciertos ajustes, denominada Utilidad Depurada (UD).

La TTD pagada por el contribuyente, es decir, su tasa impositiva efectiva, se obtiene dividiendo el Impuesto Depurado ("ID") del contribuyente por su Utilidad Depurada ("UD"). Se expresa en la ley con la siguiente fórmula:

Cuando la TTD calculada bajo la fórmula anterior sea inferior al 15%, los contribuyentes deben determinar el monto del Impuesto a Adicionar ("IA") multiplicando la Utilidad Depurada (UD) por 15% y restando el Impuesto Depurado (ID):

A efectos de estos cálculos:

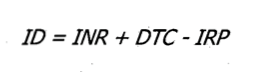

El Impuesto Depurado (ID) es el Impuesto Neto de Renta ("INR"), incrementado por descuentos tributarios o créditos tributarios por la aplicación de tratados para evitar la doble imposición y por los descuentos por impuestos pagados en el exterior ("DTC"), menos el impuesto sobre la renta por rentas pasivas provenientes de entidades controladas del exterior (calculado aplicando la tarifa general del 35% para personas jurídicas a la renta líquida pasiva) ("IRP"). La fórmula es:

La Utilidad Depurada (UD), a su vez, se calcula bajo la siguiente fórmula:

Donde:

UC

es la utilidad contable o financiera antes de impuestos.

DAPARL

se refiere a las diferencias permanentes consagradas en la ley y que aumentan la renta líquida.

INCRNGO

se refiere a los ingresos no constitutivos de renta ni ganancia ocasional que afectan la utilidad contable o financiera.

VIMPP

es valor del ingreso bajo el método de participación patrimonial del respectivo año gravable.

VNGO

Este es el valor neto de los ingresos por ganancia ocasional que afectan la utilidad contable o financiera.

RE

significa rentas exentas por aplicación de tratados para evitar la doble imposición – CAN, las percibidas por el régimen de compañías holding colombianas - CHC y las rentas exentas sobre ciertas enajenaciones de vivienda de interés social y de interés prioritario y rentas recibidas bajo ciertos fondos de pensiones.

C

Compensación de pérdidas fiscales o excesos de renta presuntiva tomados en el año gravable y que no afectaron la utilidad contable del periodo.

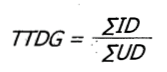

La ley establece cálculos especiales para los contribuyentes que consolidan estados financieros. En esencia:

La Tasa de Tributación Depurada del Grupo ("TTDG") se calcula dividiendo la sumatoria de los Impuestos Depurados de cada contribuyente residente fiscal en Colombia objeto de consolidación ("SID") por la sumatoria de la Utilidad Depurada de cada uno de estos contribuyentes ("SUD"), así:

Cuando el resultado sea inferior al 15%, el Impuesto a Adicionar por el Grupo ("IAG") se determina por la diferencia entre la sumatoria de la Utilidad Depurada de cada contribuyente residente fiscal en Colombia objeto de consolidación (SUD) multiplicada por 15% menos la sumatoria del Impuesto Depurado de cada uno de estos contribuyentes (SID), así:

Para determinar el Impuesto a Adicionar (IA) de cada contribuyente residente fiscal en Colombia, se multiplica el resultado anterior por el factor que resulte de dividir la Utilidad Depurada de cada contribuyente superior a cero ("UDB") por la sumatoria de las Utilidades Depuradas de todos los contribuyentes del grupo con Utilidades Depuradas mayores a cero ("SUDB"), así:

Las disposiciones sobre esta tasa mínima de tributación no se aplican a los siguientes contribuyentes:

Contribuyentes que cuyos estados financieros no sean objeto de consolidación y su Utilidad Depurada ("UD") sea igual o menor a cero.

Contribuyentes que consolidan resultados financieros y la sumatoria de todas las Utilidades Depuradas (“SUD”), sea igual o menor a cero.

Entidades constituidas como Zonas Económicas y Sociales Especiales ("ZESE").

Ciertas empresas industriales y comerciales del estado y sociedades de economía mixta que ejerzan los monopolios de suerte y azar y de licores y alcoholes.

II. Ganancias Ocasionales

La tasa de ganancias ocasionales generadas tanto por sociedades y entidades nacionales como por entidades extranjeras se incrementó del 10% al 15%.

III. Dividendos

Los dividendos pagados a sociedades y entidades extranjeras sin domicilio principal en el país están sujetos a un cálculo de impuestos de retención de 2 niveles, de la siguiente manera:

Si los dividendos corresponden a utilidades que no hayan sido gravadas previamente en cabeza de la sociedad que los distribuye, entonces se gravarán a la tarifa general del 35%.

El saldo restante, después del pago del impuesto anterior, está sujeto además a retención en la fuente. Aquí la reforma tributaria duplicó la tarifa, pasando del 10% al 20%.

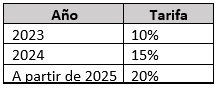

IV. Zonas Francas

Las personas jurídicas usuarias de determinadas zonas francas tienen derecho a una tarifa preferencial del impuesto sobre la renta del 20%, excepto los usuarios comerciales, a quienes se aplica la tarifa general del impuesto del 35%.

Con efectos a partir de 2024, la reforma tributaria establece las siguientes distinciones:

Usuarios industriales:

La parte de la renta líquida correspondiente a la exportación de bienes y servicios estará gravada a la tarifa preferencial del 20%. Esto incluirá los servicios de salud prestados en ciertas zonas francas a pacientes sin residencia en Colombia.

Este beneficio está sujeto a que los usuarios industriales de las zonas francas acuerden con el Ministerio de Comercio, Industria y Turismo, en 2023 o 2024, un plan de internacionalización y anual de ventas para cada uno de los años gravables en el cual se establezcan objetivos máximos de ingresos netos por operaciones de cualquier naturaleza dentro de Colombia y de los demás ingresos diferentes al desarrollo de la actividad para la cual fue autorizado, reconocido o calificado.

Dicho plan será obligatorio para los usuarios industriales de zona franca que obtengan la calificación, autorización o aprobación a partir de 2025.

Si no se suscribe el acuerdo o se incumplen los objetivos máximos de ingresos, se perderá el beneficio de la tarifa preferencial y, por lo tanto, se estará sujeto a la tarifa general del 35%.

La parte de la renta líquida que no corresponda a la exportación de bienes y servicios estará sujeta a la tarifa general del 35%.

Usuarios comerciales:

Los usuarios comerciales de zonas francas continuarán pagando la tarifa general del impuesto de renta para personas jurídicas del 35%.

Reglas de excepción:

Los usuarios industriales de zonas francas que hayan tenido un crecimiento de sus ingresos brutos de al menos 60% en 2022 en relación con 2019 tendrán derecho de aplicar una tarifa preferencial del 20% hasta el año gravable 2025.

Los usuarios de zonas francas que tengan suscrito con el gobierno colombiano un contrato de estabilidad jurídica (acuerdos que básicamente congelan las disposiciones tributarias vigentes al momento de su firma y, por lo tanto, protegen contra futuros cambios en la ley tributaria) estarán sujetos a la tarifa establecida en el correspondiente contrato.

La tarifa preferencial del 20% de impuesto sobre la renta también se aplica a lo siguiente: zonas francas costa afuera; usuarios industriales de zonas francas permanentes especiales de servicios portuarios, usuarios industriales de servicios portuarios de una zona franca, usuarios industriales de zona franca permanente especial, cuyo objeto social principal sea la refinación de combustibles derivados del petróleo o refinación de biocombustibles industriales; usuarios industriales de ciertos servicios logísticos calificados y usuarios operadores de zona franca.

V. Inversiones en investigación y desarrollo

El descuento por inversiones en investigación y desarrollo calificadas se incrementa del 25% al 30%.

Los costos y gastos que dan lugar a este descuento no podrán ser capitalizados ni tomados como costo o deducción.

VI. Amnistías

La reforma incluye las siguientes amnistías:

Interés de mora: se reduce en un 50% el interés de mora sobre las obligaciones tributarias y aduanales que se paguen totalmente hasta el 30 de junio de 2023. La misma reducción se aplica para las facilidades o acuerdos para el pago que se suscriban con la administración tributaria hasta esa misma fecha, siempre y cuando las solicitudes relativas se presenten a más tardar el 15 de mayo de 2023.

Declaraciones de IVA: Las declaraciones de IVA presentadas hasta el 30 de noviembre de 2022, que correspondan a un período diferente al obligado y, por lo tanto, sin efecto fiscal alguno, podrán presentarse hasta el 30 de abril de 2023, sin sanción por extemporaneidad ni intereses de mora.

Antes del 31 de mayo de 2023 los contribuyentes podrán presentar las declaraciones no presentadas al 31 de diciembre de 2022, con pago, con una reducción del 60% de la sanción por extemporaneidad después de las reducciones del artículo 640 del Estatuto Tributario y una reducción del 60% en la tasa de interés de mora. Los mismos beneficios se aplican cuando, en lugar de pago, estos contribuyentes soliciten, a la administración tributaria, antes del 31 de mayo de 2023, facilidades o un acuerdo para el pago y firmen dicho acuerdo antes del 30 de junio de 2023.

Aquellos contribuyentes a quienes se haya notificado requerimiento para declarar o corregir o para pagar impuestos propuestos o determinados podrán pagar la totalidad de su importe hasta el 30 de junio de 2023, con una reducción del 20%. La reducción también se aplica a los contribuyentes que soliciten a la administración tributaria, a más tardar el 15 de mayo de 2023, facilidades de pago y suscriban el acuerdo correspondiente a más tardar el 30 de junio de 2023.

En caso de cualquier pregunta, no duden en contactarnos.