De conformidad con el artículo 422 del Código de Comercio colombiano, las sociedades comerciales tienen la obligación legal de celebrar una reunión ordinaria de su asamblea general de accionistas o junta de socios por lo menos una vez al año. Esta reunión debe llevarse a cabo dentro de los tres (3) primeros meses del año calendario, lo que establece el 31 de marzo como plazo máximo para su realización.

La finalidad principal de la reunión ordinaria es examinar la situación integral de la sociedad, determinar las directrices económicas, considerar el estado de las cuentas del último ejercicio y adoptar las medidas necesarias para asegurar el debido cumplimiento del objeto social.

De acuerdo con la normativa vigente, durante el desarrollo de esta sesión deben abordarse y someterse a consideración los siguientes asuntos obligatorios:

Informe de Gestión: Los administradores (representante legal y, si aplica, la junta directiva) deben presentar un informe detallado sobre la evolución de los negocios, la situación jurídica, económica y administrativa de la sociedad.

Estados Financieros de Fin de Ejercicio: Se deben presentar, examinar y aprobar los estados financieros de propósito general, debidamente certificados y dictaminados, con corte al 31 de diciembre del año inmediatamente anterior.

Dictamen del Revisor Fiscal: En las compañías obligadas a tener esta figura, es imperativo dar lectura al dictamen y a los informes del revisor fiscal sobre los estados financieros.

Proyecto de Distribución de Utilidades: Se debe someter a consideración el proyecto para la distribución de las utilidades generadas o, de ser el caso, las propuestas para enjugar las pérdidas del ejercicio.

Es indispensable garantizar el cumplimiento del derecho de inspección de los accionistas o socios, el cual les permite examinar los libros, comprobantes y demás documentos de la sociedad dentro de los quince (15) días hábiles anteriores a la reunión (salvo que los estatutos en las Sociedades por Acciones Simplificadas - SAS dispongan un término distinto).

El incumplimiento de la convocatoria, la omisión en la celebración de la reunión dentro del término legal o la vulneración del derecho de inspección pueden derivar en sanciones administrativas por parte de la Superintendencia de Sociedades y afectar la validez de las decisiones adoptadas.

En BéndiksenLaw recomendamos a las compañías iniciar de manera oportuna la preparación de la información contable, financiera y de gestión, y efectuar las convocatorias en estricto cumplimiento de los plazos estatutarios y legales vigentes. Lo invitamos a contactarnos para recibir asesoría especializada y asegurar el cumplimiento normativo en la celebración de su reunión ordinaria.

Since 2024 the Colombian Government tried to introduce a number of changes to the Tax Code, chiefly to increase the tax burden for taxpayers. The 2024 tax bill did not pass muster with Congress and was thus filed.

The Government then resorted to Constitutional Internal Commotion powers by means of Decree 064 of January 24, 2025, and, based on the authority granted by this decree, issued several tax reforms, whose life was limited to 2025.

Thereafter, on September 1, 2025, the president of Colombia submitted to Congress a bill for a new Financing Law, which sought to incorporate, on a permanent basis, the temporary taxes in the Internal Commotion decrees as well as other tax provisions, including:

1. Value -added tax (VAT):

Online gambling, whether operated in Colombia or from abroad, would be subject to VAT.

VAT on slot-machine gambling.

Progressive VAT basis for gasoline and other fuels.

VAT on liquor, wines and aperitifs.

Software licenses for the commercial development of digital content, as well as hosting and cloud computing services would become subject to VAT.

2. Tax increases:

Increase in the income tax rate for e-commerce from outside Colombia, from 3% to 5% of gross revenues, for nonresident taxpayers electing this mechanism.

Increase of the corporate tax rate for financial institutions from 35% to 50%

Increases of between 0% and 15%, for CIIU-0510 and CIIU-0520 coal and CIIU10610 petroleum extraction activities.

Increase in the tax rate for individuals, up to 41%.

Increase in the withholding tax rate for dividends paid from previously taxed earnings to nonresident individuals and legal entities, from 20% to 30%.

Increase to 30% for dividends paid from previously taxed earnings to permanent establishments in Colombia.

The floor for the wealth tax would be reduced to 40.000 UVT, while the maximum tax rate would increase from 1.5% to 5%.

Increase in the rate for lottery, raffles, betting and similar income, from 20% to 30% over the prize received.

The National carbon tax would increase to $42,609 pesos per CO2 ton, and adjusted yearly by the Colombian inflation plus 2%, up to $149,397 pesos per ton. This increase would also tax thermal carbon gradually, by 40% of the tax rate in 2026, 60% in 2027, 80% in 2028 up to 100% in 2029.

3. Other taxes:

The holding period for the sale of fixed assets to qualify as a capital gain and thus entitled to the flat 15% rate, would be increased from 2 to 4 years.

The 2015 1% tax on extraction and first sale or export of crude oil and coal for taxpayers with taxable income in the preceding year equal to or exceeding $2,489,950,000 Colombian pesos would become permanent under the proposed bill.

Entertainment, cultural and sporting activities would be subject to a 19% consumption tax on the ticket price exceeding $497,990 Colombian pesos.

New consumption taxes would also apply on the sale of vehicles, beer and other fermented drinks, liquors, cigarettes, tobacco and vapers.

4. Cryptocurrencies:

The transfer of cryptocurrency with underlying assets in Colombia would be taxed, as if the underlying asset itself was being transferred.

Payment of assets located in Colombia, with cryptocurrency would be considered sales of the crypto and subjected to Colombian taxation

Similarly, cryptocurrency would be deemed held in Colombia when the underlying assets are located in country. T

The providers of digital services domiciled in Colombia or with operations in Colombia would be required to report to the tax administration, all operations carried on by their users which imply the conversion of cryptocurrencies into Colombian pesos

5. Tax amnesties. On the bright side, the bill was proposing the following amnesties:

Taxpayers, omitting assets or declaring nonexistent liabilities would be allowed to regularize by paying a 15% tax on the tax basis of the assets or the tax value of the liabilities. These assets or liabilities would not be taken into consideration in determining the net worth comparison or taxable income.

Taxpayers would be allowed to pay tax, customs, or exchange control liabilities, pending on December 31, 2024, by paying the entire liability +15% of the corresponding penalty and with a reduction in interest if paid before December 20, 2025 or, if paid later and up to March 31, 2026, the penalty would increase to 40% and the interest to 50% of the banking interest rate

An amnesty was contemplated for settlement of court actions against the tax administration, where the taxpayer would agree to pay the entire tax and only between 15% and 20% of the penalty, indexation and interest.

Unpaid withholding taxes could be paid up to March 31, 2026, with only 15% of the corresponding penalties and with no interest.

Again, however, on December 9, 2025, Congress decided not to approve the bill on grounds that it was simply revenue oriented, regressive and increased tax pressure on Colombia’s middle class.

You would think this was the end of the story.

Not so.

On December 22, 2026, the President again invoked Constitutional powers, this time under Economic Emergency clause, and issued Decree 1390, that grants the President a 30-day authority to issue various decrees, including in tax matters.

No such decrees have been issued as of the date of this writing.

La presentación de información exógena es un proceso clave que, en diversas circunstancias, deben cumplir las empresas y personas naturales contribuyentes o no del impuesto de industria y comercio en Bogotá, los agentes de retención de ese gravamen, los sujetos de tales retenciones y otros. Esta obligación fiscal es fundamental para asegurar la transparencia y el correcto reporte de actividades económicas ante las autoridades tributarias.

¿Qué es la Información Exógena?

La información exógena es el conjunto de datos que los sujetos obligados deben reportar a la Secretaría Distrital de Hacienda de Bogotá sobre sus operaciones económicas, financieras y comerciales. Estos reportes permiten a las autoridades realizar un control efectivo de la tributación y detectar posibles evasiones fiscales.

Plazos de Presentación

Para el año 2024, las fechas de presentación de la información exógena en Bogotá están claramente establecidas y es crucial cumplir con ellas para evitar sanciones. Las personas responsables deben presentar la información correspondiente entre el 20 y el 30 de agosto de 2024, según el último dígito de la cédula o el NIT:

Es importante estar atentos a estos plazos y preparar con anticipación toda la documentación necesaria.

Forma de Presentación

La información exógena debe ser presentada en medios magnéticos, siguiendo los formatos y especificaciones técnicas establecidas por la Secretaría Distrital de Hacienda. Es fundamental asegurarse de que los reportes cumplan con todos los requisitos técnicos para evitar rechazos y posibles sanciones. La forma de presentación incluye:

1. Archivos en formato XML: Es el formato estándar requerido para la mayoría de los reportes.

2. Firmas digitales: Todos los documentos deben estar debidamente firmados digitalmente para garantizar su autenticidad y validez.

3. Plataforma en línea: La presentación se realiza a través de la plataforma habilitada por la Secretaría Distrital de Hacienda, donde se deben cargar los archivos correspondientes.

Consecuencias de No Cumplir

No cumplir con la presentación de la información exógena en los plazos establecidos puede resultar en sanciones económicas significativas y otros inconvenientes legales. Las multas por omisión o presentación extemporánea pueden afectar gravemente las finanzas de una empresa o persona natural. Además, la falta de cumplimiento puede derivar en investigaciones y auditorías fiscales.

En BéndiksenLaw entendemos la importancia de cumplir con todas las obligaciones fiscales y tributarias y así evitar sanciones y mantener la tranquilidad de nuestros clientes. Nuestro equipo de expertos en derecho tributario está listo para asesorar y acompañar a su empresa en todo el proceso de presentación de la información exógena.

No deje que las obligaciones fiscales lo tomen por sorpresa. Contáctenos para recibir una asesoría personalizada y asegurarse de cumplir con la presentación de la información exógena en Bogotá.

El panorama regulatorio de los alimentos en Colombia ha sido objeto de una significativa transformación en los últimos años, especialmente con la implementación de la Resolución 810 de 2021, modificada posteriormente por las Resoluciones 2492 de 2022 y 254 de 2023. Estas regulaciones establecen requisitos específicos para la declaración de nutrientes, la tabla de información nutricional y los sellos frontales de advertencia en los alimentos comercializados en el país.

Declaración de Nutrientes

La declaración de nutrientes es un componente esencial de estas regulaciones. Este apartado exige que los fabricantes de alimentos incluyan información detallada sobre el contenido de nutrientes en sus productos. Esto incluye macronutrientes como carbohidratos, proteínas y grasas, así como micronutrientes, tales como vitaminas y minerales. La finalidad de esta declaración es proporcionar a los consumidores una visión clara y precisa del valor nutricional de los alimentos que consumen, facilitando decisiones informadas y saludables.

Tabla de Información Nutricional

La tabla de información nutricional complementa la declaración de nutrientes, proporcionando un formato estructurado y fácil de entender para la presentación de estos datos. Esta tabla debe incluir información sobre el valor energético, la cantidad de grasas totales y saturadas, colesterol, sodio, carbohidratos totales, fibra dietética, azúcares totales y añadidos, proteínas, y ciertos micronutrientes esenciales.

Las modificaciones introducidas por la Resolución 2492 de 2022 y la Resolución 254 de 2023 han refinado los requisitos para la tabla de información nutricional, asegurando que sea más comprensible y útil para los consumidores. Por ejemplo, se ha especificado el tamaño de la fuente y el formato que debe seguir la tabla, garantizando que sea fácilmente legible y accesible para todos.

Sellos Frontales de Advertencia

Uno de los aspectos más visibles y debatidos de estas regulaciones son los sellos frontales de advertencia, representados por sellos negros octagonales. Estos sellos son obligatorios para los productos que contienen niveles elevados de ciertos componentes que pueden ser perjudiciales para la salud si se consumen en exceso, tales como azúcares añadidos, sodio y grasas saturadas.

El propósito de estos sellos es alertar a los consumidores de manera rápida y eficaz sobre los posibles riesgos asociados con el consumo de estos productos. De acuerdo con la normativa, los alimentos que superen los límites establecidos para estos nutrientes deben llevar uno o varios sellos de advertencia en la parte frontal del envase.

Es importante tener en cuenta que a partir del 15 de junio de 2024, todos los alimentos comercializados en Colombia deberán cumplir con lo establecido en las Resoluciones 810 de 2021, 2492 de 2022 y 254 de 2023. Los productos que no se ajusten a estas regulaciones deberán ser retirados del mercado, salvo aquellos que tengan autorización específica para agotar sus etiquetas existentes.

La implementación de estas resoluciones plantea desafíos importantes para los fabricantes y comercializadores de alimentos, que deberán adaptarse a estos requisitos. Es fundamental que las empresas realicen un análisis cuidadoso de estas regulaciones para asegurar que sus etiquetas cumplan con todas las disposiciones aplicables.

En este contexto, contar con el asesoramiento adecuado es crucial. En BéndiksenLaw, hemos asesorado a empresas multinacionales en temas de regulaciones de alimentos y aditivos, ayudándoles a navegar por el complejo panorama normativo colombiano. Si necesita asistencia para garantizar el cumplimiento de estas nuevas regulaciones, no dude en contactarnos.

La reforma tributaria de 2022 introdujo, con efectos a partir del 1 de noviembre de 2023, un gravamen catalogado como saludable, denominado impuesto a los productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas (en adelante el “ICUI”).

EXPOSICIÓN DE MOTIVOS EN LA INICIATIVA ENVIADA AL CONGRESO

El ICUI no persigue fines recaudatorios, propiamente dichos.

De conformidad con la exposición de motivos de la iniciativa de ley enviada al Congreso:

“Por otro lado, los alimentos ultraprocesados, también conocidos como ‘comida chatarra’, han sido causales de enfermedades crónicas no transmisibles, como la hipertensión, obesidad, diabetes y algunos tipos de cáncer, generando un gasto al sistema de salud de, aproximadamente, 25 billones de pesos anuales (2,1% del PIB) (Portafolio, 2022).

“Una forma de reducir las externalidades negativas asociadas al consumo de las bebidas azucaradas y los alimentos ultraprocesados es implementar un impuesto sobre el consumo de estos productos. Este tipo de impuestos corresponden a una medida pigouviana, y generalmente se usan para reducir el consumo de algunos bienes que resultan en externalidades negativas sobre la salud de la población, con el fin de reducir los gastos del sistema de salud asociados a la incidencia de enfermedades derivadas del consumo de bebidas azucaradas y alimentos ultraprocesados y mejorar el bienestar de la población.”

Como se aprecia, el ICUI está previsto para corregir la externalidad negativa derivada del consumo de la comida chatarra sobre la salud de la población a través de dos mecanismos: el desincentivo del consumo de los mismos y la generación de recursos públicos que contribuyan a financiar los requerimientos del sistema de salud derivados de enfermedades relacionadas.

LAS NORMAS DEL ESTATUTO TRIBUTARIO

El ICUI se regula en los artículos 513-6 a 513- 13 del Estatuto Tributario.

De conformidad con estas disposiciones, las características principales del ICUI son las siguientes:

Sujeto Activo

El sujeto activo de este impuesto es la Dirección de Impuestos y Aduanas Nacionales.

Sujetos Pasivos

Son responsables del ICUI el productor y/o el importador de estos productos, según el caso.

Hecho Generador

Salvo por las exportaciones y ciertas donaciones que se exceptúan, el hecho generador del ICUI está constituido por:

La producción, la venta, el retiro de inventarios o los actos que impliquen la transferencia de dominio a título gratuito u oneroso se estos productos.

La importación de los referidos productos comestibles.

Sin embargo, cabe destacar que este impuesto no grava todos los productos comestibles de referencia, sino exclusivamente aquellos que como ingredientes se les haya adicionado azúcares, sal/sodio y/o grasas y su contenido en la tabla nutricional supere los siguientes valores:

Para calcular los porcentajes establecidos en la tabla se procederá́ de acuerdo con el Parágrafo 1 del artículo 513-6 del Estatuto Tributario. El parágrafo 1, además de establecer el procedimiento para determinar los valores, hace una precisión sumamente importante, consistente en que, tratándose de bienes importados, los valores de contenido de sodio, azucares y/o grasas saturadas en la tabla nutricional deben informarse en la declaración de importación. Es decir, será con base en los valores contenidos en la línea 90 de la declaración de importación que, al momento de la nacionalización, se determinará si procede o no el pago del ICUI.

Pero, como limitación adicional, únicamente los bienes de las siguientes partidas y subpartidas arancelarias están sujetas al ICUI, en la medida en que contengan sodio, azúcares o grasas saturadas de conformidad con las definiciones a que más adelante hacemos referencia:

Base Gravable

La base gravable del impuesto está constituida por el precio de venta.

En el caso de donación o retiro de inventario, la base gravable es el valor comercial.

En el caso de las mercancías importadas la base gravable sobre la cual se liquida el ICUI será la misma que se tiene en cuenta para liquidar los tributos aduaneros, adicionados con el valor de este gravamen.

Tratándose de productos terminados producidos en zona franca, la base gravable será el valor de todos los costos y gastos de producción de conformidad con el certificado de integración más el valor dé los tributos aduaneros. Cuando el importador sea el comprador o cliente en territorio aduanero nacional, la base gravable será el valor de la factura más los tributos

aduaneros.

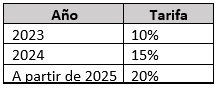

Tarifa

La tarifa del impuesto se determina de la siguiente manera:

Causación

El ICUI se causa así:

Definiciones:

El artículo 513-6 del Estatuto Tributario contiene las siguientes definiciones:

Los productos ultraprocesados son formulaciones industriales elaboradas a partir de sustancias derivadas de los alimentos o sintetizadas de otras fuentes orgánicas. Algunas sustancias empleadas para elaborar los productos ultraprocesados, como grasas, aceites, almidones y azúcar, derivan directamente de alimentos. Otras se obtienen mediante el procesamiento adicional de ciertos componentes alimentarios, como la hidrogenación de los aceites (que genera grasas trans tóxicas), la hidrólisis de las proteínas y la ''purificación" de los almidones. La gran mayoría de los ingredientes en la mayor parte de los productos ultraprocesados son aditivos (aglutinantes, cohesionantes, colorantes, edulcorantes, emulsificantes, espesantes, espumantes, estabilizadores, ''mejoradores" sensoriales como aromatizantes y saborizantes, conservadores, saborizantes y solventes).

Los productos ultraprocesados son formulaciones industriales principalmente a base de sustancias extraídas o derivadas de alimentos, además de aditivos y cosméticos que dan color, sabor o textura para intentar imitar a los alimentos. Tienen un elevado contenido en azúcares añadidos, grasa total, grasas saturadas y sodio, y un bajo contenido en proteína, fibra alimentaria, minerales y vitaminas, en comparación con los productos, platos y comidas sin procesar o mínimamente procesados.

Se entenderá por producto ultraprocesado que se les haya adicionado sal/sodio; aquellos a los que durante el proceso de elaboración se haya utilizado como ingrediente o aditivo cualquier sal o aditivo que contenga sodio o cualquier ingrediente que contenga sales de sodio agregadas.

Se entenderá por producto ultraprocesado que se les haya adicionado grasas; aquellos a los que durante el proceso de elaboración se haya utilizado como ingrediente grasas vegetales o animales, aceites vegetales parcialmente hidrogenados (manteca vegetal, crema vegetal o margarina) e ingredientes que los contengan agregados.

Se consideran azúcares añadidos los monosacáridos y/o disacáridos que se adicionan durante el procesamiento de alimentos o se empaquetan como tales, e incluyen aquellos contenidos en los jarabes, en los concentrados de jugos de frutas o vegetales.

Se entenderá por producto alimenticio procesado y/o ultraprocesado que se les haya adicionado azúcares, aquellos a los que durante el proceso de elaboración se les hayan añadido azúcares según la definición del inciso anterior.

Consideraciones Adicionales

Las operaciones anuladas, rescindidas o resueltas de los bienes gravados con el ICUI darán lugar a un menor valor a pagar del impuesto, sin que otorgue derecho a devolución.

El ICUI constituye para el comprador un costo deducible en el impuesto sobre la renta como mayor valor del bien, en los términos del artículo 115 del Estatuto Tributario.

El ICUI no genera impuestos descontables en el impuesto sobre las ventas - IVA.

El ICUI deberá estar discriminado en la factura de venta, independientemente de la discriminación que del impuesto sobre las ventas - /VA se haga en la misma.

El periodo gravable para el ICUI será bimestral. Los periodos bimestrales son: enero-febrero, marzo-abril, mayo-junio, julio-agosto, septiembre-octubre, noviembre-diciembre.

Los plazos para la presentación de la declaración y pago del ICUI, diferentes al ICUI correspondiente a las importaciones, serán los siguientes:

El plazo para efectuar el pago de los impuestos correspondientes al bimestre de noviembre-diciembre de 2023 se extenderá del 10 al 23 de enero de 2024, de acuerdo con el último dígito del NIT.

En el caso de importaciones, el impuesto se liquidará y pagará conjuntamente con la liquidación y pago de los tributos aduaneros, utilizando los formularios 500, 505 y 690.

No habrá lugar a la presentación de la declaración del ICUI en los periodos en los cuales no se hayan realizado operaciones sometidas a dichos impuestos.

La sanción por falta de pago del ICUI será del 20% del valor del impuesto que ha debido pagarse o el 10% de los ingresos brutos que figuren en la última declaración de este impuesto.

CONCEPTOS DE LA DIAN

Con respecto a este impuesto, la DIAN ha emitido diversos conceptos, de entre los cuales destacamos los siguientes puntos:

No es responsable del ICUI el fabricante de los insumos o ingredientes utilizados para elaborar los productos sometidos a los mismos, como sería el caso -a modo de ejemplo- del productor de azúcar, grasas, aceites y almidones. Lo anterior, salvo que dichos insumos o ingredientes, individualmente considerados, correspondan a bebidas ultraprocesadas azucaradas (incluyendo los concentrados, polvos y jarabes) o a productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas en los términos definidos por la Ley.

Los insumos o ingredientes utilizados para elaborar los productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas no están gravados con el ICUI, salvo que dichos insumos o ingredientes, individualmente considerados, correspondan a productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas en los términos definidos por la ley.

La base gravable del ICUI en la importación consiste en la sumatoria del valor en aduana, los derechos de aduana, otros derechos, impuestos o recargos percibidos en la importación o con motivo de la importación y el IVA.

Es imprescindible que se reúnan todos los presupuestos de orden legal para que un producto se considere gravado con el ICUI, siendo uno de tales que el producto sea comestible. Al respecto, en el Diccionario de la lengua española se encuentra lo siguiente:

i) Es «comestible» aquello que se puede comer.

ii) «Comer» implica «Masticar y deglutir un alimento sólido» .

Por lo tanto, los suplementos dietarios y polvos para reconstituir que estén diseñados para ser ingeridos de manera líquida, para los propósitos aquí analizados no se consideran comestibles. Por lo tanto, no generan el ICUI.

En relación con el sodio, el legislador no distinguió entre el sodio adicionado de aquel que naturalmente hace parte del producto comestible.

En relación con los azúcares y grasas, únicamente se tienen en cuenta los azúcares libres y las grasas saturadas. Por ende, para efectos impositivos, no se debe de tener en cuenta los azúcares y grasas diferentes de los anteriores y que hagan parte del producto comestible.

Para ilustrar lo anterior: Si un producto comestible en su estado natural tiene 299 miligramos de sodio por cada 100 gramos y se le adicionan 2 miligramos de sodio por cada 100 gramos, superaría el valor a partir del cual dicho producto se considera gravado con el ICUI (≥ 300 miligramos por 100 gramos).

Las definiciones contenidas en el artículo 513-6 del Estatuto Tributario sobre productos procesados y/o ultraprocesados que «se les haya adicionado sal/sodio» , «se les haya adicionado grasas» y «se les haya adicionado azúcares» no son acumulativas, aunque puedan concurrir entre sí; por ende, bastará con que se concrete alguna de ellas para efectos del ICUI.

La información relacionada con el ICUI se debe incluir en el XML de la factura electrónica, bajo el Código 35

A partir del primero (1) de diciembre de 2023 la discriminación (...) se deberá realizar en los términos que contempla el anexo técnico de factura electrónica de venta versión 1.9

Finalmente, si bien no es un concepto propiamente dicho, en un documento relativo a los efectos inflacionarios del ICUI, la DIAN manifestó que los productos gravados con el ICUI serán aquellos que, como ingredientes, se les haya adicionado azúcares, sal/sodio o grasas suficientes para llevar el sello frontal de advertencia establecido por el Ministerio de Salud.

CONCLUSIÓN

Las normas del Estatuto Tributario y los conceptos emitidos por la DIAN, arriba comentados, dejan abiertos un buen número de temas.

BéndiksenLaw cuenta con la experiencia y el equipo para asistirles con las inquietudes que puedan ustedes tener con respecto a este gravamen. contactarnos.

BéndiksenLaw se enorgullece de anunciar su reciente membresía en la Cámara de Comercio de los Estados Unidos, una organización líder a nivel mundial en la promoción de los intereses empresariales. Con su lema de abogar, conectar, informar y luchar por el crecimiento empresarial y el éxito, esta afiliación marca un hito significativo para nuestra firma.

La Cámara de Comercio de EE. UU., conocida por ser la organización empresarial más grande del mundo, abarca desde pequeñas empresas y cámaras de comercio locales hasta asociaciones industriales líderes y corporaciones globales. Para BéndiksenLaw, unirse a esta prestigiosa red significa acceder a una plataforma incomparable de conexiones comerciales, oportunidades de aprendizaje y una voz más fuerte en la defensa de políticas favorables al comercio y la inversión.

En BéndiksenLaw, siempre hemos estado comprometidos con el crecimiento y la innovación, y esta nueva asociación con la Cámara de Comercio de EE. UU. nos permite expandir aún más nuestro alcance y capacidades. Este paso es una afirmación de nuestra dedicación a proporcionar servicios legales de calidad internacional y de nuestro deseo de impulsar el crecimiento económico y la prosperidad tanto en Colombia como en el escenario global.

Invitamos a nuestros clientes y socios a descubrir cómo esta nueva alianza estratégica puede beneficiar a sus negocios. Juntos, con el apoyo y los recursos de la Cámara de Comercio de EE. UU., estamos listos para enfrentar los desafíos del mañana y abrir nuevos caminos en el mundo del comercio y la inversión internacional.

contactarnos para saber más sobre cómo podemos ayudarle a aprovechar al máximo esta emocionante nueva etapa para BéndiksenLaw.

En el complejo mundo empresarial y tributario colombiano, los Precios de Transferencia desempeñan un papel crucial. Las empresas multinacionales que realizan transacciones entre sí deben cumplir con este régimen para asegurar una tributación justa. Aquí, en BéndiksenLaw, desglosamos las obligaciones y fechas límite que debes tener en cuenta para el próximo diciembre de 2023.

Los Precios de Transferencia se centran en asignar valores a las transacciones entre empresas relacionadas en diferentes jurisdicciones. En Colombia, estas obligaciones aplican a empresas que realicen operaciones con entidades vinculadas en el exterior, en zonas francas o en jurisdicciones de baja imposición.

Obligaciones formales: ¿Qué debes hacer?

Declaración Informativa: Empresas con patrimonio superior a 100,000 UVT o ingresos anuales superiores a 61,000 UVT deben presentarla.

Informe Local: Si las operaciones con vinculados económicos superan los 45,000 UVT o involucran entidades en jurisdicciones de baja o nula imposición, se requiere la presentación de este informe.

Informe Maestro: Para contribuyentes que consolidan estados financieros en grupos multinacionales.

Informe País por País: Aplicable a la casa matriz o corporativo del grupo multinacional, su presentación es necesaria para aquellos que cumplen con ciertos supuestos.

Fechas límite en diciembre: Actúa con anticipación

Del 11 al 22 de diciembre, según el último dígito del NIT, las empresas deben presentar los informes maestro y país por país ante la DIAN, correspondientes al año gravable 2022. Ignorar estas fechas puede resultar en sanciones y problemas legales.

Claudia González Béndiksen, socia de BéndiksenLaw, enfatiza: "Cumplir con estas obligaciones es esencial para asegurar una tributación justa y evitar sanciones. Las empresas deben estar al tanto de los requisitos para contribuir a un entorno empresarial transparente y justo en Colombia."

Informe Maestro – Año Gravable 2022

Informe País por País – Año Gravable 2022

¡Actúa ahora! Asegúrate de cumplir con estas fechas límite para mantener la transparencia y justicia en tus transacciones empresariales.

¿Necesitas orientación? Contáctenos a BéndiksenLaw hoy mismo.

Después de discutir el tema del arbitraje internacional en Colombia, nuestro socio director y BéndiksenLaw han recibido destacadas menciones en diversos medios de comunicación, incluyendo Diario La Economía, Valor Y Dinero, Economía en Serio, Revista Alternativa, Marcas y Estrategias y muchos otros.

No deje pasar la oportunidad de conocer más sobre esta entrevista de relevancia.

En el ámbito empresarial, la ley establece las bases que guían el funcionamiento y la gestión de las empresas. Sin un entendimiento firme del marco jurídico, éstas podrían toparse con desafíos que frenen su trayectoria hacia el éxito. Por esto, eventos como el Concurso Estudiantil de Juicios Empresariales, organizado por la Cámara de Comercio de Bogotá, son cruciales pues proporcionan una plataforma donde la próxima generación de profesionales legales y empresariales pueden interactuar, aprender y crecer.

Este año, estamos honrados de anunciar que el socio director de BéndiksenLaw, Sebastián Béndiksen, participará como juez en el concurso que se llevará a cabo el viernes 27 de octubre. Con una trayectoria distinguida en el ámbito jurídico empresarial, Sebastián Béndiksen representa la dedicación, experiencia y compromiso de BéndiksenLaw hacia la excelencia y la educación continua. La participación de nuestro socio director como juez subraya la importancia que BéndiksenLaw pone en la conexión entre la academia y la práctica profesional. Este concurso es una oportunidad para que los estudiantes experimenten la aplicación práctica de los conceptos jurídicos en un entorno empresarial, mientras reciben retroalimentación valiosa de expertos en la industria.

En BéndiksenLaw, nos enorgullece ser parte de iniciativas que nutren el conocimiento y la colaboración entre los sectores jurídico y empresarial. Nuestra firma está comprometida con proporcionar soluciones legales excepcionales que satisfacen las necesidades únicas de cada cliente en el dinámico ambiente de negocios de hoy. Te invitamos a aprender más sobre cómo BéndiksenLaw puede asistirte en tus necesidades legales y cómo nuestra experiencia y enfoque colaborativo pueden proporcionar el apoyo jurídico que tu empresa necesita para prosperar.

El mundo de los negocios es un ámbito dinámico y en constante evolución, donde la interacción entre diferentes actores es crucial para el desarrollo y la expansión. En esta línea, el Encuentro de Negocios Internacionales 2023, organizado por la Cámara de Comercio Colombo Americana, se erige como una plataforma privilegiada para el encuentro y la colaboración entre empresas nacionales e internacionales. BéndiksenLaw, como miembro activo de esta Cámara, participó en el evento, representada por nuestro socio director, Sebastián Béndiksen.

AmCham Colombia, la entidad responsable del evento, tiene como misión fomentar las relaciones comerciales entre Colombia y Estados Unidos, y el Encuentro de Negocios Internacionales 2023 fue una manifestación palpable de este objetivo. Con la participación de más de 100 empresas de bienes y servicios de más de 10 países, el evento ofreció un espacio para la formación de alianzas, el descubrimiento de nuevas tendencias de mercado, el fortalecimiento del posicionamiento de marca, y el aumento del conocimiento en buenas prácticas empresariales de ámbito nacional e internacional.

La participación de Sebastián Béndiksen no sólo representó a BéndiksenLaw, sino que también marcó la tercera ocasión en la que nuestra firma ha sido parte de estos encuentros significativos. Estos eventos reiteran nuestra posición y compromiso activo en el escenario comercial internacional, resaltando la continuidad y la consistencia en nuestra contribución hacia el fortalecimiento de las relaciones comerciales entre Colombia y Estados Unidos.

Te invitamos a explorar más sobre cómo BéndiksenLaw puede asistir en la navegación por el complejo escenario legal que acompaña a las relaciones comerciales internacionales. Nuestra firma está comprometida en proporcionar asesoramiento jurídico excepcional que permita a las empresas operar con confianza en el escenario global.

contactarnos y descubra cómo podemos ser el socio legal que su empresa necesita para prosperar en el ámbito internacional.