BéndiksenLaw examina los aspectos de la reforma laboral y señala que el gobierno no presenta medidas de apoyo concretas para las empresas.

Lea la noticia aquí.

contactarnos para más información, estaremos felices de atender sus inquietudes.

BéndiksenLaw examina los aspectos de la reforma laboral y señala que el gobierno no presenta medidas de apoyo concretas para las empresas.

Lea la noticia aquí.

contactarnos para más información, estaremos felices de atender sus inquietudes.

La revista Portafolio ha compartido detalles sobre el webinar organizado recientemente por BéndiksenLaw, en el cual se abordaron temas cruciales relacionados con la reforma laboral y su impacto en las dinámicas laborales dentro de las empresas, destacando seis aspectos clave.

Lea la noticia aquí.

contactarnos para información.

Con el fin de brindar mayores beneficios y ofrecer nuevos servicios a nuestros clientes, nos enorgullece informar que el señor Julián Molina, ex superintendente de Subsidio Familiar, se une a nuestro equipo. A lo largo de sus más de 15 años de carrera profesional, el señor Molina ha acumulado una amplia experiencia y trayectoria en las diferentes ramas del poder público en calidad de asesor de dirección y como directivo. Confiamos en que su vinculación nos permitirá diseñar estrategias sólidas para la representación y protección de los intereses y negocios de nuestros clientes contra acciones gubernamentales, asesorarlos en los procesos de obtención de licencias, permisos, concesiones y demás autorizaciones que requieran de las autoridades nacionales y territoriales y brindarles asesoría jurídica integral en procesos de contratación con entidades públicas. Adicionalmente, el señor Molina se encargará de monitorear e identificar políticas importantes a nivel nacional o local que puedan impactar los negocios de nuestros clientes, brindándoles una alerta temprana en cuanto a los proyectos de ley y demás regulaciones relevantes para su negocio, así como impactar y alterar estas nuevas regulaciones para proteger los derechos e intereses de nuestros clientes. Presentamos a continuación su hoja de vida:

Educación

El señor Molina es abogado egresado de la Universidad La Gran Colombia (2005), Especialista en Contratación Estatal de la Universidad de La Sabana (2010) y Magister en Derecho Constitucional de la Universidad de La Sabana (2019). Adicionalmente, el señor Molina realizó un curso de práctica doctoral en la Universidad de Salamanca en España (2022) y actualmente se encuentra cursando su Doctorado en Derecho en la Universidad Sergio Arboleda.

Experiencia

El señor Molina inició su trayectoria laboral como Auxiliar Judicial Ad-Honorem en la Sección IV del Consejo de Estado, en el despacho de la Consejera de Estado Dra. María Inés Ortiz Barbosa (2005). Posteriormente se desempeñó como Abogado Asesor en el Área Administrativa y Financiera (2006) y como Abogado Encargado de la Oficina de PQRS (2008) en el Fondo de Vigilancia y Seguridad de Bogotá (FVS). Seguidamente, ejerció como Asesor Sustanciador en el Juzgado 17 Administrativo, Sección Segunda (2009), Abogado Contratista Externo en el Fondo de Vigilancia y Seguridad de Bogotá (2010), Coordinador Unidad de Trabajo Legislativo en el Senado de la República (2010), Coordinador Jurídico en la Presidencia del Senado de Colombia (2016), Asesor del Despacho en la Defensoría del Pueblo (2017) y Jefe del Despacho en la Superintendencia de Industria y Comercio (2018). Finalmente, ejerció como Superintendente en la Superintendencia del Subsidio Familiar desde el año 2020 hasta el 2022.

Áreas de Práctica

El Señor Molina cuenta con una amplia experiencia en Derecho Público, especialmente en temas de Contratación Estatal y Derecho Constitucional. Ha coordinado la proyección, revisión y seguimiento de proyectos de actos reformatorios de la constitución, leyes estatutarias, orgánicas, marco y ordinarias, ha estudiado el desarrollo y efectividad de las políticas y actuaciones públicas de los diferentes estamentos nacionales y ha brindado su concepto sobre el trámite legislativo, la revisión de actos administrativos y contractuales, la constitucionalidad de proyectos de ley y sobre temas de derecho disciplinario, laboral, constitucional y administrativo. Adicionalmente, ha brindado su apoyo jurídico en la aprobación y discusión de leyes, así como en la realización de debates de control político y ha asesorado eventos legislativos especiales de tipo electoral. Ha proyectado providencias que resuelven acciones de nulidad simple, nulidad y restablecimiento del derecho en materia laboral administrativa y sustanciación de autos interlocutorios, así como actos administrativos sancionatorios. En materia de Contratación Estatal, ha planeado y estructurado Términos de Referencia, Pliegos de Condiciones, selección de proponentes mediante evaluación y calificación de propuestas de conformidad con las Leyes 80 de 1993, 1150 de 2008 y sus respectivos Decretos Reglamentarios.

Por último, en su desempeño como Superintendente ejerció funciones de inspección, vigilancia y control al sistema del subsidio familiar, expidió actos administrativos de competencia de la entidad, incluyendo decisiones recurridas de los procesos sancionatorios, intervención y medidas cautelares y coordinó la modernización administrativa y normativa de la entidad, con enfoque en la transparencia y participación ciudadana.

Publicaciones

El señor Molina es el autor del artículo “Legislación Básica Comentada del Sistema del Subsidio Familiar”. Superintendencia del Subsidio Familiar y Centro Iberoamericano de Estudios Sociales y Formación de la Organización Iberoamericana de Seguridad Social – OISS. Editorial Tirant lo Blanch, publicado en el 2022.

Membresías

Miembro Fundador de la Asociación Internacional de Derecho Público – ICON-S Capítulo Colombia (2018).

En caso de que requiera asesoría jurídica, no dude en contactarnos.

El 13 de diciembre de 2022, Colombia promulgó la Ley 2277, que contiene la reforma tributaria más reciente, la cual entró en vigencia el 1 de enero de 2023 con algunas excepciones. En este artículo, nuestro nuevo Director de Derecho Tributario explica varios temas de interés para nuestros clientes.

I. Tasa Mínima de Tributación.

Inspirada por las recomendaciones del Segundo Pilar de las reglas anti-erosión de la base global (GloBE) bajo la iniciativa BEPS de la OCDE, la reforma tributaria establece una nueva tasa mínima de tributación del 15% para los contribuyentes personas jurídicas, incluidos los contribuyentes que operan en zonas francas. Esta tasa mínima no se aplica a las personas jurídicas sin residencia en el país.

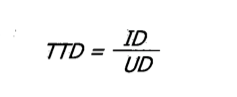

Esta tasa mínima, llamada Tasa de Tributación Depurada (TTD), se calcula a partir de la utilidad financiera del contribuyente, depurada con ciertos ajustes, denominada Utilidad Depurada (UD).

La TTD pagada por el contribuyente, es decir, su tasa impositiva efectiva, se obtiene dividiendo el Impuesto Depurado ("ID") del contribuyente por su Utilidad Depurada ("UD"). Se expresa en la ley con la siguiente fórmula:

Cuando la TTD calculada bajo la fórmula anterior sea inferior al 15%, los contribuyentes deben determinar el monto del Impuesto a Adicionar ("IA") multiplicando la Utilidad Depurada (UD) por 15% y restando el Impuesto Depurado (ID):

A efectos de estos cálculos:

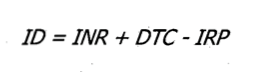

El Impuesto Depurado (ID) es el Impuesto Neto de Renta ("INR"), incrementado por descuentos tributarios o créditos tributarios por la aplicación de tratados para evitar la doble imposición y por los descuentos por impuestos pagados en el exterior ("DTC"), menos el impuesto sobre la renta por rentas pasivas provenientes de entidades controladas del exterior (calculado aplicando la tarifa general del 35% para personas jurídicas a la renta líquida pasiva) ("IRP"). La fórmula es:

La Utilidad Depurada (UD), a su vez, se calcula bajo la siguiente fórmula:

Donde:

| UC | es la utilidad contable o financiera antes de impuestos. |

| DAPARL | se refiere a las diferencias permanentes consagradas en la ley y que aumentan la renta líquida. |

| INCRNGO | se refiere a los ingresos no constitutivos de renta ni ganancia ocasional que afectan la utilidad contable o financiera. |

| VIMPP | es valor del ingreso bajo el método de participación patrimonial del respectivo año gravable. |

| VNGO | Este es el valor neto de los ingresos por ganancia ocasional que afectan la utilidad contable o financiera. |

| RE | significa rentas exentas por aplicación de tratados para evitar la doble imposición – CAN, las percibidas por el régimen de compañías holding colombianas - CHC y las rentas exentas sobre ciertas enajenaciones de vivienda de interés social y de interés prioritario y rentas recibidas bajo ciertos fondos de pensiones. |

| C | Compensación de pérdidas fiscales o excesos de renta presuntiva tomados en el año gravable y que no afectaron la utilidad contable del periodo. |

La ley establece cálculos especiales para los contribuyentes que consolidan estados financieros. En esencia:

Las disposiciones sobre esta tasa mínima de tributación no se aplican a los siguientes contribuyentes:

II. Ganancias Ocasionales

La tasa de ganancias ocasionales generadas tanto por sociedades y entidades nacionales como por entidades extranjeras se incrementó del 10% al 15%.

III. Dividendos

Los dividendos pagados a sociedades y entidades extranjeras sin domicilio principal en el país están sujetos a un cálculo de impuestos de retención de 2 niveles, de la siguiente manera:

IV. Zonas Francas

Las personas jurídicas usuarias de determinadas zonas francas tienen derecho a una tarifa preferencial del impuesto sobre la renta del 20%, excepto los usuarios comerciales, a quienes se aplica la tarifa general del impuesto del 35%.

Con efectos a partir de 2024, la reforma tributaria establece las siguientes distinciones:

Usuarios industriales:

Usuarios comerciales:

Los usuarios comerciales de zonas francas continuarán pagando la tarifa general del impuesto de renta para personas jurídicas del 35%.

Reglas de excepción:

V. Inversiones en investigación y desarrollo

El descuento por inversiones en investigación y desarrollo calificadas se incrementa del 25% al 30%.

Los costos y gastos que dan lugar a este descuento no podrán ser capitalizados ni tomados como costo o deducción.

VI. Amnistías

La reforma incluye las siguientes amnistías:

En caso de cualquier pregunta, no duden en contactarnos.

Recientemente la Superintendencia de Sociedades recordó a través del Oficio 220-012850 de 2023, que los conceptos de establecimiento de comercio y local comercial son diferentes a pesar de que usualmente se confundan. Así, señaló que de acuerdo a lo establecido por el Código de Comercio, los establecimientos de comercio son un conjunto de bienes organizados por el empresario para realizar los fines de la empresa. Es decir, están conformados por las cosas, objetos o bienes que los empresarios utilizan para realizar su actividad comercial, como lo sería, por ejemplo, el nombre comercial, las marcas de los productos o servicios, el mobiliario o las instalaciones. Por su parte, los locales comerciales son el espacio físico en el que funcionan los establecimientos de comercio, es decir, es el lugar en donde el comerciante ofrece los bienes o servicios, como lo son los puntos de venta o las tiendas. Es por lo anterior que no existe un límite de establecimientos de comercio que puedan funcionar en un mismo lugar, sin que esto obste para que cada uno esté debidamente registrado y cuente con su matrícula mercantil.

Adicionalmente, la Superintendencia recordó que aquellos establecimientos de comercio que sean abiertos por una sociedad para el desarrollo de sus negocios y que sean administrados por mandatarios que cuenten con la facultad de representar a la sociedad, recibirán el nombre de sucursales. Por el contrario, si los administradores de los establecimientos de comercio no cuentan con la facultad para representar a la sociedad, se tratará de agencias.

En caso de que tenga dudas al respecto, contactarnos.

Buscando brindar un servicio más completo e integral a nuestros clientes, nos enorgullece informarles que nuestro socio fundador Jaime G. Béndiksen, asume la dirección del área tributaria de nuestra oficina en Colombia. A lo largo de sus más de 50 años de carrera profesional, el sr. Béndiksen ha acumulado una amplia experiencia y trayectoria en el área de derecho tributario, asesorando gran variedad de clientes en Colombia, México y Estados Unidos, razón por la cual confiamos en que su nombramiento nos permitirá fortalecer y consolidar mucho más nuestra oficina en Colombia. Por esto, presentamos a continuación su hoja de vida:

Educación

El señor Béndiksen es licenciado en derecho de la Universidad Nacional Autónoma de México (Ciudad de México, 1970), cuenta con una Maestría en Jurisprudencia Comparada de la Universidad de Nueva York (1074) y es doctor en derecho (ICFES Colombia, 1982).

Jurisdicciones

El señor Béndiksen está facultado para ejercer como abogado tanto en Colombia como en México.

Experiencia

Trabajó en la firma de abogados Baker & McKenzie desde 1970 hasta 2011 y fue elegido socio internacional en 1977. Con esta firma ejerció desde 1978 hasta 1992 en Colombia.

Socio fundador de BéndiksenLaw.

Áreas de Práctica

El Sr. Béndiksen cuenta con más de 50 años de experiencia en derecho tributario mexicano y colombiano en general, con énfasis en tratados para evitar la doble tributación, procedimientos ante autoridad competente, planificación tributaria internacional, reestructuración de cadenas de suministro, exploración y producción de petróleo, impuestos de software, gestión de riqueza, fusiones y adquisiciones, establecimientos permanentes, transacciones transfronterizas, precios de transferencia e impuesto al valor agregado. Adicionalmente, cuenta con experiencia en litigios tributarios, en los que ha obtenido sentencias de gran relevancia que se han convertido en precedentes, revirtiendo la sentencia original del tribunal.

Servicio público

El Sr. Béndiksen se ha desempeñado también como asesor de la Dirección de Impuestos y Aduanas Nacionales (DIAN) en los años 2000 a 2001, introduciendo los precios de transferencia a Colombia a través de la redacción de los documentos de trabajo y un proyecto de ley al respecto y liderando el proceso de presentar y convencer al Congreso de los beneficios de adoptar este sistema.

Peritaje

El Sr. Béndiksen ha actuado como perito en derecho tributario mexicano para el Servicio de Impuestos Internos de los Estados Unidos (IRS).

También se desempeñó como perito en un procedimiento de arbitraje estadounidense entre dos entidades multinacionales estadounidenses.

Asesor Coordinador para Clientes Multinacionales

Se destaca la amplia experiencia con la que cuenta el Sr. Béndiksen como abogado coordinador de clientes multinacionales, primero como Jefe del Grupo de Práctica Tributaria en Baker & McKenzie México y, desde 2011, en BéndiksenLaw.

Publicaciones

El Sr. Béndiksen ha escrito en múltiples ocasiones sobre temas tributarios nacionales e internacionales. Entre muchas otras publicaciones, el Sr. Béndiksen:

Conferencias

El Sr. Béndiksen participa frecuentemente como conferencista en foros locales e internacionales sobre temas tributarios nacionales e internacionales, incluyendo:

Reconocimientos

Membresías

Idiomas

Español, Inglés e Italiano.

En caso de que necesite asesoría jurídica en temas tributarios, no dude en contactarnos.

En la actualidad se ha popularizado la contratación de trabajadores que desarrollan sus funciones a través de las tecnologías de la información y la comunicación. Es por esta razón que el Ministerio de Trabajo se ha ocupado de reglamentar las diferentes modalidades de contratación a distancia para que tanto empleadores como trabajadores conozcan sus derechos y den cumplimiento a sus obligaciones. Aquí le contamos cuáles son estas modalidades y respondemos las preguntas más frecuentes al respecto:

1. ¿En qué consiste cada una de estas modalidades?

2. Entonces, ¿en qué se diferencian?

La principal diferencia radica en que el trabajo en casa es la habilitación que otorga el empleador al trabajador para desarrollar sus funciones desde casa debido a la ocurrencia de una situación extraordinaria. Así, se trata de una autorización temporal, por lo que una vez se supere esta situación extraordinaria, el trabajador deberá volver a su lugar de trabajo. Por su parte, el trabajo remoto es completamente virtual y nunca hay un contacto físico entre el empleador y el trabajador salvo en circunstancias especiales. Por último, el teletrabajo implica la prestación del servicio a través de medios tecnológicos, pero con la posibilidad de que el trabajador acuda ocasionalmente al lugar de trabajo de acuerdo a lo que requiera la empresa.

3. ¿Deben constar por escrito?

Sí. Para el trabajo en casa, basta con la notificación por parte del empleador de la habilitación del trabajo en casa. Es decir, no se requiere modificar el contrato inicial ni celebrar uno nuevo. Sin embargo, esta notificación escrita deberá incluir determinada información como la situación que permite otorgar esta habilitación, el término de duración, las funciones que deberá desarrollar el trabajador, entre otros. Para el caso del teletrabajo y del trabajo remoto, sí es necesario que el contrato laboral indique claramente la modalidad elegida junto con todas las condiciones, obligaciones y derechos que tendrán las partes. Así, en caso de que se decida cambiar la modalidad de trabajo inicialmente pactada, deberá modificarse el contrato laboral inicial.

4. ¿En las tres modalidades se reconoce el derecho a la desconexión?

Sí, en las tres modalidades el empleador tiene la obligación de reconocer al trabajador el derecho a la desconexión laboral que busca garantizar el respeto a los tiempos libres y descansos de los trabajadores para que puedan gozar plenamente de estos espacios y concilien la vida personal y familiar con la laboral.

5. ¿Qué es el auxilio de conectividad digital?

Se trata de un cambio en la destinación del auxilio de transporte para aquellos trabajadores que se encuentren habilitados temporalmente para trabajar en casa, con el fin de facilitarles el acceso a los servicios de conectividad que requieran para continuar con el desempeño de sus labores desde sus residencias. Así, a los trabajadores que devenguen hasta dos salarios mínimos legales mensuales vigentes (2 SMLMV) y que se les reconozca el pago del auxilio de transporte, durante el tiempo que presten sus servicios bajo la habilitación de trabajo en casa recibirán este pago a título de auxilio de conectividad digital (artículo 10, Ley 2088 de 2021).

6. ¿En las tres modalidades de trabajo a distancia es obligatorio reconocer el auxilio de conectividad digital?

No, como se mencionó anteriormente este auxilio sólo debe reconocerse a los trabajadores que: (i) devenguen hasta dos (2) SMLMV, (ii) tengan derecho al auxilio de transporte, y (iii) estén desarrollando sus funciones bajo la modalidad temporal y transitoria de trabajo en casa.

Sin embargo, para el caso del teletrabajo es posible fijar, de mutuo acuerdo, un auxilio compensatorio de costos de servicios públicos como Internet, telefonía fija y móvil y energía. Es decir, el trabajador y el empleador podrán acordar el reconocimiento de este auxilio compensatorio y el valor del mismo, pues no es obligatorio. De forma similar, para el caso de los trabajadores remotos, también es libertad de las partes pactar el pago del auxilio compensatorio, pues tampoco es obligatorio. No obstante, en caso de que sí sea pactado, el monto no podrá ser inferior al valor que haya sido establecido para el auxilio de transporte.

7. ¿Es necesario que el empleador le suministre al trabajador elementos de trabajo?

Si bien el empleador podrá suministrar equipos y herramientas de trabajo adecuadas para el desarrollo de las funciones contratadas, también es posible pactar que el trabajador utilice sus propios equipos y herramientas. Adicionalmente, las partes podrán pactar un valor de compensación por el uso de estas herramientas propiedad del trabajador, pero NO es obligatorio pactarlo.

8. ¿Debe realizarse algún proceso ante la ARL?

Sí. Para cualquiera de las modalidades es necesario notificar a la ARL de la modalidad elegida, el lugar en el cual el trabajador desarrollará sus funciones, la jornada laboral y la clase de riesgo. Así mismo, en caso de que haya alguna modificación en esta información, también deberá informarse a la ARL.

9. ¿Deben ordenarse exámenes médicos ocupacionales a estos trabajadores?

Sí. El empleador debe ordenar la realización de evaluaciones médicas ocupacionales de ingreso, periódicas, retiro y post incapacidad, según corresponda, para identificar las condiciones de salud del trabajador. Estas evaluaciones podrán realizarse a través de telemedicina.

10. ¿Es necesario contar con alguna reglamentación especial en el Reglamento Interno de Trabajo frente a estas modalidades?

No, la implementación de estas modalidades no implica la obligación de adicionar o modificar el reglamento interno de trabajo.

11. ¿Se debe notificar al Ministerio de Trabajo?

Solo para el caso de los teletrabajadores, pues el empleador debe informar al Ministerio del Trabajo el número de teletrabajadores con los que cuenta su empresa, para lo cual debe diligenciar el formulario digital que el Ministerio estableció.

Para más información podrá consultar nuestras entradas sobre teletrabajo, trabajo en casa y trabajo remoto o puede contactarnos.

A través de la Ley 2101 de 2021 se ordenó la reducción de la jornada laboral semanal en Colombia de manera gradual, sin que esta reducción implique una disminución o afectación en el salario y/o derechos adquiridos de los trabajadores. Así, la duración máxima de la jornada ordinaria de trabajo semanal se disminuyó en seis (6) horas, pasando de cuarenta y ocho (48) horas semanales a cuarenta y dos (42). Esta ley permite que el empleador implemente la reducción en la jornada laboral semanal de manera automática, es decir, que disminuya la totalidad de las seis (6) horas de manera inmediata. Sin embargo, la ley también faculta a los empleadores para que implementen esta reducción de manera gradual, de la siguiente forma:

| Fecha | Número de Horas a Reducir | Jornada Máxima Legal |

| A partir del 16 de julio de 2023 | Una (1) hora | 47 horas semanales |

| A partir del 16 de julio de 2024 | Una (1) hora | 46 horas semanales |

| A partir del 16 de julio de 2025 | Dos (2) horas | 44 horas semanales |

| A partir del 16 de julio de 2026 | Dos (2) horas | 42 horas semanales |

De acuerdo a lo anterior, a partir del 16 de julio del año en curso, será obligatorio que los empleadores modifiquen la duración de la jornada laboral semanal de sus trabajadores para que no supere un total de cuarenta y siete (47) horas a la semana. Dichas horas podrán distribuirse en cinco (5) o seis (6) días a la semana, de acuerdo a lo que acuerden mutuamente el empleador y el trabajador, debiendo garantizarse en todo caso un (1) día de descanso a la semana. Sin embargo, la Ley 2101 establece las siguientes excepciones:

1. Aquellas labores que impliquen un alto riesgo para la salud de los trabajadores de acuerdo a lo establecido en el Decreto 2090 de 2003, podrán estar sujetas a una jornada de trabajo máxima diferente en caso de que el gobierno así lo decida. Sin embargo, a la fecha no hay ninguna regulación especial al respecto por lo que por ahora deberán sujetarse a la jornada ordinaria máxima de cuarenta y dos (42) horas;

2. Los adolescentes mayores de quince (15) y menores de diecisiete (17) años que cuenten con autorización para trabajar, solo podrán desempeñar sus labores en jornada diurna máxima de seis (6) horas diarias y treinta horas (30) a la semana y hasta las 6:00 de la tarde;

3. Los adolescentes de diecisiete (17) años, solo podrán trabajar en una jornada máxima de ocho horas (8) diarias y cuarenta (40) horas a Ia semana y hasta las 8:00 de la noche;

4. En el caso de los turnos de trabajo sucesivo que permiten que la empresa funcione sin solución de continuidad durante todos los días de la semana, los turnos no podrán exceder de seis (6) horas al día y treinta y seis (36) a la semana;

5. Para el caso de las jornadas diarias flexibles, se podrán distribuir las cuarenta y dos (42) horas de la jornada laboral en máximo seis (6) días a la semana, teniendo como mínimo cuatro (4) horas continuas y máximo hasta nueve (9) horas diarias sin lugar a ningún recargo por trabajo suplementario.

En caso de que tenga dudas al respecto, no dude en contactarnos.

La Superintendencia de Industria y Comercio (SIC) estableció durante el año 2022 una tasa preferencial para las solicitudes de registro de marca de productos o servicios que presentaran jóvenes entre 18 y 28 años. Esta tasa implica una reducción de más del 90% en el valor que debe pagarse a la SIC por la presentación de esta solicitud. Sin embargo, recientemente, a través de la Resolución 66173 de 2022, la SIC fijó las tasas que se cobrarán por los trámites ante esta entidad en temas de propiedad intelectual durante el año 2023 y NO incluyó estas tasas especiales mencionadas anteriormente. Así, es importante que aquellos jóvenes que tengan entre 18 y 28 años y estén interesados en registrar su marca realicen la solicitud correspondiente durante los días que restan del mes de diciembre de este año para que puedan ser beneficiarios de la tasa preferencial, pues para el año siguiente deberán pagar el valor total sin descuento.

Para realizar la solicitud de registro de marca y acceder a esta tasa especial, los solicitantes deberán tener entre 18 y 28 años y aportar copia de su documento de identidad con el fin de acreditar su edad. Adicionalmente, deberán diligenciar el formulario que la SIC ha establecido para presentar las solicitudes de registro de marca y cumplir con todos los requisitos aplicables de acuerdo al tipo de marca que se quiera registrar. Por último, es importante señalar que para acceder a la tasa especial para jóvenes, esta solicitud de registro solo podrá ser presentada por personas naturales y no por personas jurídicas.

En caso de que tenga dudas o requiera ayuda para adelantar este trámite, puede contactarnos.

El Registro Único de Beneficiarios Finales “RUB” es el registro a través del cual las personas jurídicas o estructuras similares que no cuenten con personería jurídica deben suministrar información sobre sus beneficiarios finales a la DIAN. Al respecto, la DIAN expidió recientemente la Resolución 1240 de 2022 mediante la cual modificó el plazo máximo para dar cumplimiento a esta obligación de reporte, así:

Recuerde que en caso de que no se suministre la información debida, se haga de forma errónea o incompleta o no se actualice la información previamente suministrada, la DIAN podrá imponer sanciones. Si desea más información sobre esta obligación puede consultar nuestro blog al respecto aquí o puede contactarnos.