El 13 de diciembre de 2022, Colombia promulgó la Ley 2277, que contiene la reforma tributaria más reciente, la cual entró en vigencia el 1 de enero de 2023 con algunas excepciones. En este artículo, nuestro nuevo Director de Derecho Tributario explica varios temas de interés para nuestros clientes.

I. Tasa Mínima de Tributación.

Inspirada por las recomendaciones del Segundo Pilar de las reglas anti-erosión de la base global (GloBE) bajo la iniciativa BEPS de la OCDE, la reforma tributaria establece una nueva tasa mínima de tributación del 15% para los contribuyentes personas jurídicas, incluidos los contribuyentes que operan en zonas francas. Esta tasa mínima no se aplica a las personas jurídicas sin residencia en el país.

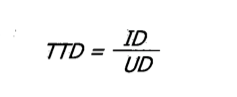

Esta tasa mínima, llamada Tasa de Tributación Depurada (TTD), se calcula a partir de la utilidad financiera del contribuyente, depurada con ciertos ajustes, denominada Utilidad Depurada (UD).

La TTD pagada por el contribuyente, es decir, su tasa impositiva efectiva, se obtiene dividiendo el Impuesto Depurado ("ID") del contribuyente por su Utilidad Depurada ("UD"). Se expresa en la ley con la siguiente fórmula:

Cuando la TTD calculada bajo la fórmula anterior sea inferior al 15%, los contribuyentes deben determinar el monto del Impuesto a Adicionar ("IA") multiplicando la Utilidad Depurada (UD) por 15% y restando el Impuesto Depurado (ID):

A efectos de estos cálculos:

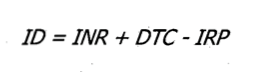

El Impuesto Depurado (ID) es el Impuesto Neto de Renta ("INR"), incrementado por descuentos tributarios o créditos tributarios por la aplicación de tratados para evitar la doble imposición y por los descuentos por impuestos pagados en el exterior ("DTC"), menos el impuesto sobre la renta por rentas pasivas provenientes de entidades controladas del exterior (calculado aplicando la tarifa general del 35% para personas jurídicas a la renta líquida pasiva) ("IRP"). La fórmula es:

La Utilidad Depurada (UD), a su vez, se calcula bajo la siguiente fórmula:

Donde:

| UC | es la utilidad contable o financiera antes de impuestos. |

| DAPARL | se refiere a las diferencias permanentes consagradas en la ley y que aumentan la renta líquida. |

| INCRNGO | se refiere a los ingresos no constitutivos de renta ni ganancia ocasional que afectan la utilidad contable o financiera. |

| VIMPP | es valor del ingreso bajo el método de participación patrimonial del respectivo año gravable. |

| VNGO | Este es el valor neto de los ingresos por ganancia ocasional que afectan la utilidad contable o financiera. |

| RE | significa rentas exentas por aplicación de tratados para evitar la doble imposición – CAN, las percibidas por el régimen de compañías holding colombianas - CHC y las rentas exentas sobre ciertas enajenaciones de vivienda de interés social y de interés prioritario y rentas recibidas bajo ciertos fondos de pensiones. |

| C | Compensación de pérdidas fiscales o excesos de renta presuntiva tomados en el año gravable y que no afectaron la utilidad contable del periodo. |

La ley establece cálculos especiales para los contribuyentes que consolidan estados financieros. En esencia:

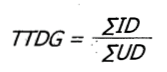

- La Tasa de Tributación Depurada del Grupo ("TTDG") se calcula dividiendo la sumatoria de los Impuestos Depurados de cada contribuyente residente fiscal en Colombia objeto de consolidación ("SID") por la sumatoria de la Utilidad Depurada de cada uno de estos contribuyentes ("SUD"), así:

- Cuando el resultado sea inferior al 15%, el Impuesto a Adicionar por el Grupo ("IAG") se determina por la diferencia entre la sumatoria de la Utilidad Depurada de cada contribuyente residente fiscal en Colombia objeto de consolidación (SUD) multiplicada por 15% menos la sumatoria del Impuesto Depurado de cada uno de estos contribuyentes (SID), así:

- Para determinar el Impuesto a Adicionar (IA) de cada contribuyente residente fiscal en Colombia, se multiplica el resultado anterior por el factor que resulte de dividir la Utilidad Depurada de cada contribuyente superior a cero ("UDB") por la sumatoria de las Utilidades Depuradas de todos los contribuyentes del grupo con Utilidades Depuradas mayores a cero ("SUDB"), así:

Las disposiciones sobre esta tasa mínima de tributación no se aplican a los siguientes contribuyentes:

- Contribuyentes que cuyos estados financieros no sean objeto de consolidación y su Utilidad Depurada ("UD") sea igual o menor a cero.

- Contribuyentes que consolidan resultados financieros y la sumatoria de todas las Utilidades Depuradas (“SUD”), sea igual o menor a cero.

- Entidades constituidas como Zonas Económicas y Sociales Especiales ("ZESE").

- Ciertas empresas industriales y comerciales del estado y sociedades de economía mixta que ejerzan los monopolios de suerte y azar y de licores y alcoholes.

II. Ganancias Ocasionales

La tasa de ganancias ocasionales generadas tanto por sociedades y entidades nacionales como por entidades extranjeras se incrementó del 10% al 15%.

III. Dividendos

Los dividendos pagados a sociedades y entidades extranjeras sin domicilio principal en el país están sujetos a un cálculo de impuestos de retención de 2 niveles, de la siguiente manera:

- Si los dividendos corresponden a utilidades que no hayan sido gravadas previamente en cabeza de la sociedad que los distribuye, entonces se gravarán a la tarifa general del 35%.

- El saldo restante, después del pago del impuesto anterior, está sujeto además a retención en la fuente. Aquí la reforma tributaria duplicó la tarifa, pasando del 10% al 20%.

IV. Zonas Francas

Las personas jurídicas usuarias de determinadas zonas francas tienen derecho a una tarifa preferencial del impuesto sobre la renta del 20%, excepto los usuarios comerciales, a quienes se aplica la tarifa general del impuesto del 35%.

Con efectos a partir de 2024, la reforma tributaria establece las siguientes distinciones:

Usuarios industriales:

- La parte de la renta líquida correspondiente a la exportación de bienes y servicios estará gravada a la tarifa preferencial del 20%. Esto incluirá los servicios de salud prestados en ciertas zonas francas a pacientes sin residencia en Colombia.

Este beneficio está sujeto a que los usuarios industriales de las zonas francas acuerden con el Ministerio de Comercio, Industria y Turismo, en 2023 o 2024, un plan de internacionalización y anual de ventas para cada uno de los años gravables en el cual se establezcan objetivos máximos de ingresos netos por operaciones de cualquier naturaleza dentro de Colombia y de los demás ingresos diferentes al desarrollo de la actividad para la cual fue autorizado, reconocido o calificado.

Dicho plan será obligatorio para los usuarios industriales de zona franca que obtengan la calificación, autorización o aprobación a partir de 2025.

Si no se suscribe el acuerdo o se incumplen los objetivos máximos de ingresos, se perderá el beneficio de la tarifa preferencial y, por lo tanto, se estará sujeto a la tarifa general del 35%.

- La parte de la renta líquida que no corresponda a la exportación de bienes y servicios estará sujeta a la tarifa general del 35%.

Usuarios comerciales:

Los usuarios comerciales de zonas francas continuarán pagando la tarifa general del impuesto de renta para personas jurídicas del 35%.

Reglas de excepción:

- Los usuarios industriales de zonas francas que hayan tenido un crecimiento de sus ingresos brutos de al menos 60% en 2022 en relación con 2019 tendrán derecho de aplicar una tarifa preferencial del 20% hasta el año gravable 2025.

- Los usuarios de zonas francas que tengan suscrito con el gobierno colombiano un contrato de estabilidad jurídica (acuerdos que básicamente congelan las disposiciones tributarias vigentes al momento de su firma y, por lo tanto, protegen contra futuros cambios en la ley tributaria) estarán sujetos a la tarifa establecida en el correspondiente contrato.

- La tarifa preferencial del 20% de impuesto sobre la renta también se aplica a lo siguiente: zonas francas costa afuera; usuarios industriales de zonas francas permanentes especiales de servicios portuarios, usuarios industriales de servicios portuarios de una zona franca, usuarios industriales de zona franca permanente especial, cuyo objeto social principal sea la refinación de combustibles derivados del petróleo o refinación de biocombustibles industriales; usuarios industriales de ciertos servicios logísticos calificados y usuarios operadores de zona franca.

V. Inversiones en investigación y desarrollo

El descuento por inversiones en investigación y desarrollo calificadas se incrementa del 25% al 30%.

Los costos y gastos que dan lugar a este descuento no podrán ser capitalizados ni tomados como costo o deducción.

VI. Amnistías

La reforma incluye las siguientes amnistías:

- Interés de mora: se reduce en un 50% el interés de mora sobre las obligaciones tributarias y aduanales que se paguen totalmente hasta el 30 de junio de 2023. La misma reducción se aplica para las facilidades o acuerdos para el pago que se suscriban con la administración tributaria hasta esa misma fecha, siempre y cuando las solicitudes relativas se presenten a más tardar el 15 de mayo de 2023.

- Declaraciones de IVA: Las declaraciones de IVA presentadas hasta el 30 de noviembre de 2022, que correspondan a un período diferente al obligado y, por lo tanto, sin efecto fiscal alguno, podrán presentarse hasta el 30 de abril de 2023, sin sanción por extemporaneidad ni intereses de mora.

- Antes del 31 de mayo de 2023 los contribuyentes podrán presentar las declaraciones no presentadas al 31 de diciembre de 2022, con pago, con una reducción del 60% de la sanción por extemporaneidad después de las reducciones del artículo 640 del Estatuto Tributario y una reducción del 60% en la tasa de interés de mora. Los mismos beneficios se aplican cuando, en lugar de pago, estos contribuyentes soliciten, a la administración tributaria, antes del 31 de mayo de 2023, facilidades o un acuerdo para el pago y firmen dicho acuerdo antes del 30 de junio de 2023.

- Aquellos contribuyentes a quienes se haya notificado requerimiento para declarar o corregir o para pagar impuestos propuestos o determinados podrán pagar la totalidad de su importe hasta el 30 de junio de 2023, con una reducción del 20%. La reducción también se aplica a los contribuyentes que soliciten a la administración tributaria, a más tardar el 15 de mayo de 2023, facilidades de pago y suscriban el acuerdo correspondiente a más tardar el 30 de junio de 2023.

En caso de cualquier pregunta, no duden en contactarnos.