Béndiksenlaw efectúa una revisión sobre la utilización de criptoactivos en el contexto de las empresas en Colombia.

Lea la noticia aquí.

contactarnos para más información, estaremos felices de atender sus inquietudes.

Béndiksenlaw efectúa una revisión sobre la utilización de criptoactivos en el contexto de las empresas en Colombia.

Lea la noticia aquí.

contactarnos para más información, estaremos felices de atender sus inquietudes.

Sebastián Béndiksen, socio director de BéndiksenLaw Colombia, comparte sus perspectivas con Actualícese acerca de la incorporación de criptoactivos en empresas y el rol que deben asumir los directivos en relación con estos recursos.

Lea la noticia aquí.

contactarnos para más información, estaremos felices de atender sus inquietudes.

Nuestro socio director comparte su experiencia y sabiduría en el ámbito de los criptoactivos en una entrevista exclusiva con Revista Semana.

Lea la noticia aquí.

contactarnos para más información, estaremos felices de atender sus inquietudes.

Fuente: clic aquí

¿Sabía usted que la Reforma Laboral no le exige al Estado las mismas obligaciones que le impone a las empresas privadas, cómo por ejemplo la terminación de los contratos por prestación de servicios o el pago de horas extras y recargos nocturnos y dominicales?

Según el abogado especialista en derecho empresarial, Sebastián Béndiksen la Reforma Laboral le impone al sector privado obligaciones que el mismo gobierno no está dispuesto a cumplir.

Otros aspectos a considerar son los efectos jurídicos que traerá esa reforma para la relación entre los empresarios y los trabajadores que pasan por el Derecho de Huelga en la prestación de los servicios públicos esenciales, los tipos de contrato que podrán firmar de acuerdo con las necesidades de las empresas y la estabilidad del empleo formal.

Sebastián Béndiksen, es abogado y magíster en derecho de la Universidad de los Andes, Socio director de BéndiksenLaw.

Escucha el podcast aquí:

Recuerde que, en BéndiksenLaw, estamos para asesorarlo y brindarle la mejor representación legal en cualquier asunto laboral que pueda enfrentar. ¡No dude en contactarnos!

La Reforma Laboral en Colombia se perfila como un tema crucial que generará un impacto significativo en la relación entre las empresas y sus empleados en el país. Ante esta perspectiva, BéndiksenLaw, firma de abogados especializada en asesoría para empresas nacionales y multinacionales, ha llevado a cabo un webinar informativo donde se analizaron los aspectos más relevantes de esta reforma y se revelaron seis elementos clave que afectarán las relaciones laborales en las compañías.

1. Mayores costos laborales: Una de las consecuencias directas de la Reforma Laboral, según Sebastián Béndiksen, abogado y magíster en derecho de la Universidad de los Andes y socio directo de BéndiksenLaw, será el incremento de los costos laborales para las empresas. Todos los recargos laborales y las indemnizaciones se verán afectados, así como los pagos asociados a los contratos de aprendizaje. Además, la ampliación de la licencia de paternidad también tendrá un impacto en los costos operativos de las compañías. Un cambio relevante es la modificación en el horario de pago del recargo nocturno, que pasará de las 9 p.m. a partir de las 6 p.m., lo que implicará un sobrecosto adicional en las operaciones de las empresas. También se establecerán limitaciones en las jornadas laborales y en el tiempo que un servidor puede trabajar, lo cual obligará a algunas empresas a contratar nuevo personal para cubrir los turnos vacantes.

2. Mayor estabilidad laboral: La Reforma Laboral tiene como objetivo brindar una mayor estabilidad a los trabajadores, lo cual implicará cambios en la forma de contratación de las empresas. La regla general será el contrato laboral a término indefinido, lo que otorgará una mayor estabilidad a los empleados. Sin embargo, esto también supondrá mayores costos para los empleadores. Asimismo, se impondrán restricciones más estrictas a la hora de despedir a los empleados, incluyendo la prohibición de los despidos de manera arbitraria o discriminatoria, en cuyo caso los trabajadores tendrán derecho a solicitar el reintegro.

3. Limitación de la tercerización: Otro aspecto relevante de la Reforma Laboral es la limitación de la tercerización y la contratación de servicios temporales. Una vez finalizada la prestación del servicio temporal, que tendrá una duración máxima de un año, no será posible prorrogar el contrato ni contratar con una empresa de servicios temporales diferente. Además, en caso de controversia, existe la posibilidad de que la empresa contratante del servicio sea considerada como el verdadero empleador de los trabajadores temporales, a pesar de la tercerización. Esto implica que las empresas que tercerizan servicios deberán asumir una mayor responsabilidad y estar preparadas para enfrentar posibles disputas legales que cuestionen su rol como empleadores.

4. Revisión de políticas internas: La implementación de la Reforma Laboral requerirá que todas las empresas revisen sus contratos vigentes y sus reglamentaciones internas. Será necesario ajustar los procesos de despido, incluir aspectos relacionados con la inclusión y los derechos laborales en las políticas internas de las compañías. Por ejemplo, se deberá prestar especial atención a la no discriminación de personas no binarias y a la protección de aquellos que cambien su identidad de género. Además, se considerará violencia en el lugar de trabajo casi cualquier forma de comportamiento inapropiado, y las empresas estarán obligadas a ofrecer jornadas flexibles en determinados casos. Estos aspectos, que actualmente no están presentes en la mayoría de los reglamentos empresariales, deberán ser incorporados para cumplir con la normativa laboral actualizada.

5. Formalización de empleos: La Reforma Laboral contempla un capítulo dedicado a la formalización de empleos en diversos ámbitos, como plataformas digitales, trabajo agropecuario, empleo para migrantes, deportistas profesionales y trabajadores de labores domésticas. Esta medida busca impulsar la formalización de diferentes sectores económicos y fomentar el cumplimiento de las obligaciones laborales y de seguridad social.

6. Fortalecimiento sindical: La Reforma Laboral también pretende fortalecer las agremiaciones de trabajadores y los sindicatos, otorgándoles mayores facilidades para su creación y funcionamiento. Se espera que sea más sencillo constituir sindicatos y llevar a cabo huelgas, y habrá menos oportunidades para que las empresas declaren las huelgas como ilegales. Además, se reducirán las consecuencias para aquellos que participen en huelgas ilegales, prohibiéndose su despido.

A pesar de los avances que representa la Reforma Laboral en términos de formalización y protección de los trabajadores, los abogados de BéndiksenLaw expresan su preocupación por el hecho de que no se incluya al sector público en estas modificaciones. Consideran que es fundamental abordar los abusos en la contratación de servicios en el sector público. Asimismo, se destaca la necesidad de ofrecer apoyo y subsidios a las empresas durante el proceso de transición hacia la formalización laboral, especialmente para las pequeñas y medianas empresas que enfrentarán una carga significativa.

La Reforma Laboral en Colombia plantea importantes desafíos y oportunidades para las empresas. Es fundamental que las empresas estén informadas y participen activamente en el proceso de debate de la norma. Quedan aún cuatro debates pendientes en el Congreso, por lo que es esencial estar atentos, comunicarse con los representantes y ejercer presión social para que se tengan en cuenta los intereses y necesidades de las empresas en esta reforma. BéndiksenLaw se posiciona como una fuente de asesoramiento especializado para las empresas que buscan adaptarse a los nuevos requerimientos legales y laborales.

Recuerda que en BéndiksenLaw encontrarás el respaldo y la asesoría que necesitas para navegar exitosamente los cambios laborales en Colombia. ¡No dudes en contactarnos para obtener más información y proteger los intereses de tu empresa en esta nueva etapa laboral!

Vea el webinar

Para descargar la presentación haga clic aquí

Sebastián Béndiksen, socio director en la firma BéndiksenLaw Colombia, dialoga con el periódico El Colombiano sobre la reciente reforma laboral y su influencia en las dinámicas ocupacionales al interior de las compañías.

Lea la noticia aquí.

contactarnos para más información, estaremos felices de atender sus inquietudes.

BéndiksenLaw examina los aspectos de la reforma laboral y señala que el gobierno no presenta medidas de apoyo concretas para las empresas.

Lea la noticia aquí.

contactarnos para más información, estaremos felices de atender sus inquietudes.

Con el fin de brindar mayores beneficios y ofrecer nuevos servicios a nuestros clientes, nos enorgullece informar que el señor Julián Molina, ex superintendente de Subsidio Familiar, se une a nuestro equipo. A lo largo de sus más de 15 años de carrera profesional, el señor Molina ha acumulado una amplia experiencia y trayectoria en las diferentes ramas del poder público en calidad de asesor de dirección y como directivo. Confiamos en que su vinculación nos permitirá diseñar estrategias sólidas para la representación y protección de los intereses y negocios de nuestros clientes contra acciones gubernamentales, asesorarlos en los procesos de obtención de licencias, permisos, concesiones y demás autorizaciones que requieran de las autoridades nacionales y territoriales y brindarles asesoría jurídica integral en procesos de contratación con entidades públicas. Adicionalmente, el señor Molina se encargará de monitorear e identificar políticas importantes a nivel nacional o local que puedan impactar los negocios de nuestros clientes, brindándoles una alerta temprana en cuanto a los proyectos de ley y demás regulaciones relevantes para su negocio, así como impactar y alterar estas nuevas regulaciones para proteger los derechos e intereses de nuestros clientes. Presentamos a continuación su hoja de vida:

Educación

El señor Molina es abogado egresado de la Universidad La Gran Colombia (2005), Especialista en Contratación Estatal de la Universidad de La Sabana (2010) y Magister en Derecho Constitucional de la Universidad de La Sabana (2019). Adicionalmente, el señor Molina realizó un curso de práctica doctoral en la Universidad de Salamanca en España (2022) y actualmente se encuentra cursando su Doctorado en Derecho en la Universidad Sergio Arboleda.

Experiencia

El señor Molina inició su trayectoria laboral como Auxiliar Judicial Ad-Honorem en la Sección IV del Consejo de Estado, en el despacho de la Consejera de Estado Dra. María Inés Ortiz Barbosa (2005). Posteriormente se desempeñó como Abogado Asesor en el Área Administrativa y Financiera (2006) y como Abogado Encargado de la Oficina de PQRS (2008) en el Fondo de Vigilancia y Seguridad de Bogotá (FVS). Seguidamente, ejerció como Asesor Sustanciador en el Juzgado 17 Administrativo, Sección Segunda (2009), Abogado Contratista Externo en el Fondo de Vigilancia y Seguridad de Bogotá (2010), Coordinador Unidad de Trabajo Legislativo en el Senado de la República (2010), Coordinador Jurídico en la Presidencia del Senado de Colombia (2016), Asesor del Despacho en la Defensoría del Pueblo (2017) y Jefe del Despacho en la Superintendencia de Industria y Comercio (2018). Finalmente, ejerció como Superintendente en la Superintendencia del Subsidio Familiar desde el año 2020 hasta el 2022.

Áreas de Práctica

El Señor Molina cuenta con una amplia experiencia en Derecho Público, especialmente en temas de Contratación Estatal y Derecho Constitucional. Ha coordinado la proyección, revisión y seguimiento de proyectos de actos reformatorios de la constitución, leyes estatutarias, orgánicas, marco y ordinarias, ha estudiado el desarrollo y efectividad de las políticas y actuaciones públicas de los diferentes estamentos nacionales y ha brindado su concepto sobre el trámite legislativo, la revisión de actos administrativos y contractuales, la constitucionalidad de proyectos de ley y sobre temas de derecho disciplinario, laboral, constitucional y administrativo. Adicionalmente, ha brindado su apoyo jurídico en la aprobación y discusión de leyes, así como en la realización de debates de control político y ha asesorado eventos legislativos especiales de tipo electoral. Ha proyectado providencias que resuelven acciones de nulidad simple, nulidad y restablecimiento del derecho en materia laboral administrativa y sustanciación de autos interlocutorios, así como actos administrativos sancionatorios. En materia de Contratación Estatal, ha planeado y estructurado Términos de Referencia, Pliegos de Condiciones, selección de proponentes mediante evaluación y calificación de propuestas de conformidad con las Leyes 80 de 1993, 1150 de 2008 y sus respectivos Decretos Reglamentarios.

Por último, en su desempeño como Superintendente ejerció funciones de inspección, vigilancia y control al sistema del subsidio familiar, expidió actos administrativos de competencia de la entidad, incluyendo decisiones recurridas de los procesos sancionatorios, intervención y medidas cautelares y coordinó la modernización administrativa y normativa de la entidad, con enfoque en la transparencia y participación ciudadana.

Publicaciones

El señor Molina es el autor del artículo “Legislación Básica Comentada del Sistema del Subsidio Familiar”. Superintendencia del Subsidio Familiar y Centro Iberoamericano de Estudios Sociales y Formación de la Organización Iberoamericana de Seguridad Social – OISS. Editorial Tirant lo Blanch, publicado en el 2022.

Membresías

Miembro Fundador de la Asociación Internacional de Derecho Público – ICON-S Capítulo Colombia (2018).

En caso de que requiera asesoría jurídica, no dude en contactarnos.

El 13 de diciembre de 2022, Colombia promulgó la Ley 2277, que contiene la reforma tributaria más reciente, la cual entró en vigencia el 1 de enero de 2023 con algunas excepciones. En este artículo, nuestro nuevo Director de Derecho Tributario explica varios temas de interés para nuestros clientes.

I. Tasa Mínima de Tributación.

Inspirada por las recomendaciones del Segundo Pilar de las reglas anti-erosión de la base global (GloBE) bajo la iniciativa BEPS de la OCDE, la reforma tributaria establece una nueva tasa mínima de tributación del 15% para los contribuyentes personas jurídicas, incluidos los contribuyentes que operan en zonas francas. Esta tasa mínima no se aplica a las personas jurídicas sin residencia en el país.

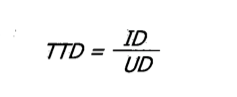

Esta tasa mínima, llamada Tasa de Tributación Depurada (TTD), se calcula a partir de la utilidad financiera del contribuyente, depurada con ciertos ajustes, denominada Utilidad Depurada (UD).

La TTD pagada por el contribuyente, es decir, su tasa impositiva efectiva, se obtiene dividiendo el Impuesto Depurado ("ID") del contribuyente por su Utilidad Depurada ("UD"). Se expresa en la ley con la siguiente fórmula:

Cuando la TTD calculada bajo la fórmula anterior sea inferior al 15%, los contribuyentes deben determinar el monto del Impuesto a Adicionar ("IA") multiplicando la Utilidad Depurada (UD) por 15% y restando el Impuesto Depurado (ID):

A efectos de estos cálculos:

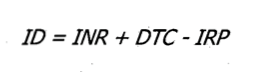

El Impuesto Depurado (ID) es el Impuesto Neto de Renta ("INR"), incrementado por descuentos tributarios o créditos tributarios por la aplicación de tratados para evitar la doble imposición y por los descuentos por impuestos pagados en el exterior ("DTC"), menos el impuesto sobre la renta por rentas pasivas provenientes de entidades controladas del exterior (calculado aplicando la tarifa general del 35% para personas jurídicas a la renta líquida pasiva) ("IRP"). La fórmula es:

La Utilidad Depurada (UD), a su vez, se calcula bajo la siguiente fórmula:

Donde:

| UC | es la utilidad contable o financiera antes de impuestos. |

| DAPARL | se refiere a las diferencias permanentes consagradas en la ley y que aumentan la renta líquida. |

| INCRNGO | se refiere a los ingresos no constitutivos de renta ni ganancia ocasional que afectan la utilidad contable o financiera. |

| VIMPP | es valor del ingreso bajo el método de participación patrimonial del respectivo año gravable. |

| VNGO | Este es el valor neto de los ingresos por ganancia ocasional que afectan la utilidad contable o financiera. |

| RE | significa rentas exentas por aplicación de tratados para evitar la doble imposición – CAN, las percibidas por el régimen de compañías holding colombianas - CHC y las rentas exentas sobre ciertas enajenaciones de vivienda de interés social y de interés prioritario y rentas recibidas bajo ciertos fondos de pensiones. |

| C | Compensación de pérdidas fiscales o excesos de renta presuntiva tomados en el año gravable y que no afectaron la utilidad contable del periodo. |

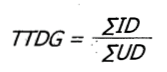

La ley establece cálculos especiales para los contribuyentes que consolidan estados financieros. En esencia:

Las disposiciones sobre esta tasa mínima de tributación no se aplican a los siguientes contribuyentes:

II. Ganancias Ocasionales

La tasa de ganancias ocasionales generadas tanto por sociedades y entidades nacionales como por entidades extranjeras se incrementó del 10% al 15%.

III. Dividendos

Los dividendos pagados a sociedades y entidades extranjeras sin domicilio principal en el país están sujetos a un cálculo de impuestos de retención de 2 niveles, de la siguiente manera:

IV. Zonas Francas

Las personas jurídicas usuarias de determinadas zonas francas tienen derecho a una tarifa preferencial del impuesto sobre la renta del 20%, excepto los usuarios comerciales, a quienes se aplica la tarifa general del impuesto del 35%.

Con efectos a partir de 2024, la reforma tributaria establece las siguientes distinciones:

Usuarios industriales:

Usuarios comerciales:

Los usuarios comerciales de zonas francas continuarán pagando la tarifa general del impuesto de renta para personas jurídicas del 35%.

Reglas de excepción:

V. Inversiones en investigación y desarrollo

El descuento por inversiones en investigación y desarrollo calificadas se incrementa del 25% al 30%.

Los costos y gastos que dan lugar a este descuento no podrán ser capitalizados ni tomados como costo o deducción.

VI. Amnistías

La reforma incluye las siguientes amnistías:

En caso de cualquier pregunta, no duden en contactarnos.

Buscando brindar un servicio más completo e integral a nuestros clientes, nos enorgullece informarles que nuestro socio fundador Jaime G. Béndiksen, asume la dirección del área tributaria de nuestra oficina en Colombia. A lo largo de sus más de 50 años de carrera profesional, el sr. Béndiksen ha acumulado una amplia experiencia y trayectoria en el área de derecho tributario, asesorando gran variedad de clientes en Colombia, México y Estados Unidos, razón por la cual confiamos en que su nombramiento nos permitirá fortalecer y consolidar mucho más nuestra oficina en Colombia. Por esto, presentamos a continuación su hoja de vida:

Educación

El señor Béndiksen es licenciado en derecho de la Universidad Nacional Autónoma de México (Ciudad de México, 1970), cuenta con una Maestría en Jurisprudencia Comparada de la Universidad de Nueva York (1074) y es doctor en derecho (ICFES Colombia, 1982).

Jurisdicciones

El señor Béndiksen está facultado para ejercer como abogado tanto en Colombia como en México.

Experiencia

Trabajó en la firma de abogados Baker & McKenzie desde 1970 hasta 2011 y fue elegido socio internacional en 1977. Con esta firma ejerció desde 1978 hasta 1992 en Colombia.

Socio fundador de BéndiksenLaw.

Áreas de Práctica

El Sr. Béndiksen cuenta con más de 50 años de experiencia en derecho tributario mexicano y colombiano en general, con énfasis en tratados para evitar la doble tributación, procedimientos ante autoridad competente, planificación tributaria internacional, reestructuración de cadenas de suministro, exploración y producción de petróleo, impuestos de software, gestión de riqueza, fusiones y adquisiciones, establecimientos permanentes, transacciones transfronterizas, precios de transferencia e impuesto al valor agregado. Adicionalmente, cuenta con experiencia en litigios tributarios, en los que ha obtenido sentencias de gran relevancia que se han convertido en precedentes, revirtiendo la sentencia original del tribunal.

Servicio público

El Sr. Béndiksen se ha desempeñado también como asesor de la Dirección de Impuestos y Aduanas Nacionales (DIAN) en los años 2000 a 2001, introduciendo los precios de transferencia a Colombia a través de la redacción de los documentos de trabajo y un proyecto de ley al respecto y liderando el proceso de presentar y convencer al Congreso de los beneficios de adoptar este sistema.

Peritaje

El Sr. Béndiksen ha actuado como perito en derecho tributario mexicano para el Servicio de Impuestos Internos de los Estados Unidos (IRS).

También se desempeñó como perito en un procedimiento de arbitraje estadounidense entre dos entidades multinacionales estadounidenses.

Asesor Coordinador para Clientes Multinacionales

Se destaca la amplia experiencia con la que cuenta el Sr. Béndiksen como abogado coordinador de clientes multinacionales, primero como Jefe del Grupo de Práctica Tributaria en Baker & McKenzie México y, desde 2011, en BéndiksenLaw.

Publicaciones

El Sr. Béndiksen ha escrito en múltiples ocasiones sobre temas tributarios nacionales e internacionales. Entre muchas otras publicaciones, el Sr. Béndiksen:

Conferencias

El Sr. Béndiksen participa frecuentemente como conferencista en foros locales e internacionales sobre temas tributarios nacionales e internacionales, incluyendo:

Reconocimientos

Membresías

Idiomas

Español, Inglés e Italiano.

En caso de que necesite asesoría jurídica en temas tributarios, no dude en contactarnos.