La reforma tributaria de 2022 introdujo, con efectos a partir del 1 de noviembre de 2023, un gravamen catalogado como saludable, denominado impuesto a los productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas (en adelante el “ICUI”).

EXPOSICIÓN DE MOTIVOS EN LA INICIATIVA ENVIADA AL CONGRESO

El ICUI no persigue fines recaudatorios, propiamente dichos.

De conformidad con la exposición de motivos de la iniciativa de ley enviada al Congreso:

“Por otro lado, los alimentos ultraprocesados, también conocidos como ‘comida chatarra’, han sido causales de enfermedades crónicas no transmisibles, como la hipertensión, obesidad, diabetes y algunos tipos de cáncer, generando un gasto al sistema de salud de, aproximadamente, 25 billones de pesos anuales (2,1% del PIB) (Portafolio, 2022).

“Una forma de reducir las externalidades negativas asociadas al consumo de las bebidas azucaradas y los alimentos ultraprocesados es implementar un impuesto sobre el consumo de estos productos. Este tipo de impuestos corresponden a una medida pigouviana, y generalmente se usan para reducir el consumo de algunos bienes que resultan en externalidades negativas sobre la salud de la población, con el fin de reducir los gastos del sistema de salud asociados a la incidencia de enfermedades derivadas del consumo de bebidas azucaradas y alimentos ultraprocesados y mejorar el bienestar de la población.”

Como se aprecia, el ICUI está previsto para corregir la externalidad negativa derivada del consumo de la comida chatarra sobre la salud de la población a través de dos mecanismos: el desincentivo del consumo de los mismos y la generación de recursos públicos que contribuyan a financiar los requerimientos del sistema de salud derivados de enfermedades relacionadas.

LAS NORMAS DEL ESTATUTO TRIBUTARIO

El ICUI se regula en los artículos 513-6 a 513- 13 del Estatuto Tributario.

De conformidad con estas disposiciones, las características principales del ICUI son las siguientes:

Sujeto Activo

El sujeto activo de este impuesto es la Dirección de Impuestos y Aduanas Nacionales.

Sujetos Pasivos

Son responsables del ICUI el productor y/o el importador de estos productos, según el caso.

Hecho Generador

Salvo por las exportaciones y ciertas donaciones que se exceptúan, el hecho generador del ICUI está constituido por:

- La producción, la venta, el retiro de inventarios o los actos que impliquen la transferencia de dominio a título gratuito u oneroso se estos productos.

- La importación de los referidos productos comestibles.

Sin embargo, cabe destacar que este impuesto no grava todos los productos comestibles de referencia, sino exclusivamente aquellos que como ingredientes se les haya adicionado azúcares, sal/sodio y/o grasas y su contenido en la tabla nutricional supere los siguientes valores:

Para calcular los porcentajes establecidos en la tabla se procederá́ de acuerdo con el Parágrafo 1 del artículo 513-6 del Estatuto Tributario. El parágrafo 1, además de establecer el procedimiento para determinar los valores, hace una precisión sumamente importante, consistente en que, tratándose de bienes importados, los valores de contenido de sodio, azucares y/o grasas saturadas en la tabla nutricional deben informarse en la declaración de importación. Es decir, será con base en los valores contenidos en la línea 90 de la declaración de importación que, al momento de la nacionalización, se determinará si procede o no el pago del ICUI.

Pero, como limitación adicional, únicamente los bienes de las siguientes partidas y subpartidas arancelarias están sujetas al ICUI, en la medida en que contengan sodio, azúcares o grasas saturadas de conformidad con las definiciones a que más adelante hacemos referencia:

Base Gravable

La base gravable del impuesto está constituida por el precio de venta.

En el caso de donación o retiro de inventario, la base gravable es el valor comercial.

En el caso de las mercancías importadas la base gravable sobre la cual se liquida el ICUI será la misma que se tiene en cuenta para liquidar los tributos aduaneros, adicionados con el valor de este gravamen.

Tratándose de productos terminados producidos en zona franca, la base gravable será el valor de todos los costos y gastos de producción de conformidad con el certificado de integración más el valor dé los tributos aduaneros. Cuando el importador sea el comprador o cliente en territorio aduanero nacional, la base gravable será el valor de la factura más los tributos aduaneros.

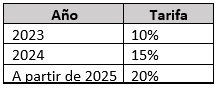

Tarifa

La tarifa del impuesto se determina de la siguiente manera:

Causación

El ICUI se causa así:

Definiciones:

El artículo 513-6 del Estatuto Tributario contiene las siguientes definiciones:

- Los productos ultraprocesados son formulaciones industriales elaboradas a partir de sustancias derivadas de los alimentos o sintetizadas de otras fuentes orgánicas. Algunas sustancias empleadas para elaborar los productos ultraprocesados, como grasas, aceites, almidones y azúcar, derivan directamente de alimentos. Otras se obtienen mediante el procesamiento adicional de ciertos componentes alimentarios, como la hidrogenación de los aceites (que genera grasas trans tóxicas), la hidrólisis de las proteínas y la ''purificación" de los almidones. La gran mayoría de los ingredientes en la mayor parte de los productos ultraprocesados son aditivos (aglutinantes, cohesionantes, colorantes, edulcorantes, emulsificantes, espesantes, espumantes, estabilizadores, ''mejoradores" sensoriales como aromatizantes y saborizantes, conservadores, saborizantes y solventes).

- Los productos ultraprocesados son formulaciones industriales principalmente a base de sustancias extraídas o derivadas de alimentos, además de aditivos y cosméticos que dan color, sabor o textura para intentar imitar a los alimentos. Tienen un elevado contenido en azúcares añadidos, grasa total, grasas saturadas y sodio, y un bajo contenido en proteína, fibra alimentaria, minerales y vitaminas, en comparación con los productos, platos y comidas sin procesar o mínimamente procesados.

- Se entenderá por producto ultraprocesado que se les haya adicionado sal/sodio; aquellos a los que durante el proceso de elaboración se haya utilizado como ingrediente o aditivo cualquier sal o aditivo que contenga sodio o cualquier ingrediente que contenga sales de sodio agregadas.

- Se entenderá por producto ultraprocesado que se les haya adicionado grasas; aquellos a los que durante el proceso de elaboración se haya utilizado como ingrediente grasas vegetales o animales, aceites vegetales parcialmente hidrogenados (manteca vegetal, crema vegetal o margarina) e ingredientes que los contengan agregados.

- Se consideran azúcares añadidos los monosacáridos y/o disacáridos que se adicionan durante el procesamiento de alimentos o se empaquetan como tales, e incluyen aquellos contenidos en los jarabes, en los concentrados de jugos de frutas o vegetales.

- Se entenderá por producto alimenticio procesado y/o ultraprocesado que se les haya adicionado azúcares, aquellos a los que durante el proceso de elaboración se les hayan añadido azúcares según la definición del inciso anterior.

Consideraciones Adicionales

- Las operaciones anuladas, rescindidas o resueltas de los bienes gravados con el ICUI darán lugar a un menor valor a pagar del impuesto, sin que otorgue derecho a devolución.

- El ICUI constituye para el comprador un costo deducible en el impuesto sobre la renta como mayor valor del bien, en los términos del artículo 115 del Estatuto Tributario.

- El ICUI no genera impuestos descontables en el impuesto sobre las ventas - IVA.

- El ICUI deberá estar discriminado en la factura de venta, independientemente de la discriminación que del impuesto sobre las ventas - /VA se haga en la misma.

- El periodo gravable para el ICUI será bimestral. Los periodos bimestrales son: enero-febrero, marzo-abril, mayo-junio, julio-agosto, septiembre-octubre, noviembre-diciembre.

- Los plazos para la presentación de la declaración y pago del ICUI, diferentes al ICUI correspondiente a las importaciones, serán los siguientes:

El plazo para efectuar el pago de los impuestos correspondientes al bimestre de noviembre-diciembre de 2023 se extenderá del 10 al 23 de enero de 2024, de acuerdo con el último dígito del NIT.

- En el caso de importaciones, el impuesto se liquidará y pagará conjuntamente con la liquidación y pago de los tributos aduaneros, utilizando los formularios 500, 505 y 690.

- No habrá lugar a la presentación de la declaración del ICUI en los periodos en los cuales no se hayan realizado operaciones sometidas a dichos impuestos.

- La sanción por falta de pago del ICUI será del 20% del valor del impuesto que ha debido pagarse o el 10% de los ingresos brutos que figuren en la última declaración de este impuesto.

CONCEPTOS DE LA DIAN

Con respecto a este impuesto, la DIAN ha emitido diversos conceptos, de entre los cuales destacamos los siguientes puntos:

- No es responsable del ICUI el fabricante de los insumos o ingredientes utilizados para elaborar los productos sometidos a los mismos, como sería el caso -a modo de ejemplo- del productor de azúcar, grasas, aceites y almidones. Lo anterior, salvo que dichos insumos o ingredientes, individualmente considerados, correspondan a bebidas ultraprocesadas azucaradas (incluyendo los concentrados, polvos y jarabes) o a productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas en los términos definidos por la Ley.

- Los insumos o ingredientes utilizados para elaborar los productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas no están gravados con el ICUI, salvo que dichos insumos o ingredientes, individualmente considerados, correspondan a productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas en los términos definidos por la ley.

- La base gravable del ICUI en la importación consiste en la sumatoria del valor en aduana, los derechos de aduana, otros derechos, impuestos o recargos percibidos en la importación o con motivo de la importación y el IVA.

- Es imprescindible que se reúnan todos los presupuestos de orden legal para que un producto se considere gravado con el ICUI, siendo uno de tales que el producto sea comestible. Al respecto, en el Diccionario de la lengua española se encuentra lo siguiente:

i) Es «comestible» aquello que se puede comer.

ii) «Comer» implica «Masticar y deglutir un alimento sólido» .

Por lo tanto, los suplementos dietarios y polvos para reconstituir que estén diseñados para ser ingeridos de manera líquida, para los propósitos aquí analizados no se consideran comestibles. Por lo tanto, no generan el ICUI.

- En relación con el sodio, el legislador no distinguió entre el sodio adicionado de aquel que naturalmente hace parte del producto comestible.

En relación con los azúcares y grasas, únicamente se tienen en cuenta los azúcares libres y las grasas saturadas. Por ende, para efectos impositivos, no se debe de tener en cuenta los azúcares y grasas diferentes de los anteriores y que hagan parte del producto comestible.

Para ilustrar lo anterior: Si un producto comestible en su estado natural tiene 299 miligramos de sodio por cada 100 gramos y se le adicionan 2 miligramos de sodio por cada 100 gramos, superaría el valor a partir del cual dicho producto se considera gravado con el ICUI (≥ 300 miligramos por 100 gramos).

- Las definiciones contenidas en el artículo 513-6 del Estatuto Tributario sobre productos procesados y/o ultraprocesados que «se les haya adicionado sal/sodio» , «se les haya adicionado grasas» y «se les haya adicionado azúcares» no son acumulativas, aunque puedan concurrir entre sí; por ende, bastará con que se concrete alguna de ellas para efectos del ICUI.

- La información relacionada con el ICUI se debe incluir en el XML de la factura electrónica, bajo el Código 35

A partir del primero (1) de diciembre de 2023 la discriminación (...) se deberá realizar en los términos que contempla el anexo técnico de factura electrónica de venta versión 1.9

- Finalmente, si bien no es un concepto propiamente dicho, en un documento relativo a los efectos inflacionarios del ICUI, la DIAN manifestó que los productos gravados con el ICUI serán aquellos que, como ingredientes, se les haya adicionado azúcares, sal/sodio o grasas suficientes para llevar el sello frontal de advertencia establecido por el Ministerio de Salud.

CONCLUSIÓN

Las normas del Estatuto Tributario y los conceptos emitidos por la DIAN, arriba comentados, dejan abiertos un buen número de temas.

BéndiksenLaw cuenta con la experiencia y el equipo para asistirles con las inquietudes que puedan ustedes tener con respecto a este gravamen. contactarnos.

Jaime G. Béndiksen